【内容导航】

(一)审计证据的定义

(二)审计证据的分类

【所属章节】

本知识点属于CPA审计科目属于第三章审计证据 第一节审计证据的性质

【知识点】审计证据的含义

(一)审计证据的定义

审计证据是指注册会计师为了得出审计结论、形成审计意见而使用的所有信息。

(二)审计证据的分类

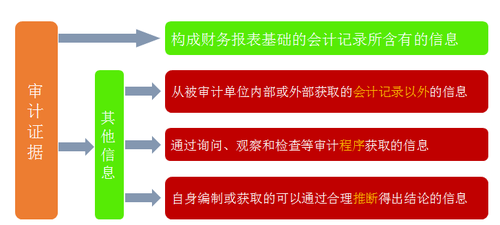

审计证据的“所有信息”包括构成财务报表基础的会计记录所含有的信息(传统意义上的审计证据)和其他信息(风险导向审计准则框架下审计证据拓展内容),如图3-1所示:

图3-1 审计证据的分类

【解读】构成财务报表基础的会计记录所含有的信息是审计证据的基础,除此之外,注册会计师还应当获取用作审计证据的其他信息。

1. 构成财务报表基础的会计记录所含有的信息(传统意义上的审计证据)

(1)依据会计记录编制财务报表是被审计单位管理层的责任,注册会计师应当测试会计记录以获取审计证据。

(2)根据财务报表审计的总体目标(教材P11),注册会计师对财务报表整体是否不存在由于舞弊或错误导致的重大错报获取合理保证,这里的“错报”主要是注册会计师通过实质性程序所获取的“会计记录所含有的信息”,强调“错报”在哪里。

2. 其他信息(风险导向审计准则框架下审计证据拓展内容)

(1)会计记录中含有的信息本身并不足以提供充分的审计证据作为对财务报表发表审计意见的基础,注册会计师还应当获取用作审计证据的其他信息。

(2)根据风险导向审计准则要求,注册会计师通过实施风险评估程序,识别、评估以获取“重大错报风险”的审计证据、了解内部控制时以获取“预期控制有效”的审计证据、控制测试以获取“控制运行有效性”的审计证据等,这些更多属于“其他信息”。其他信息的审计证据强调如何识别“错报”。

3. 两类审计证据缺一不可

财务报表依据的会计记录中包含的信息和其他信息共同构成了审计证据,两者缺一不可,具体地说:

(1)如果没有财务报表依据的会计记录中包含的信息,审计工作将无法进行(强调“错报”在哪里)。

(2)如果没有其他信息,可能无法识别重大错报风险(强调如何识别“错报”)。

(3)只有将财务报表依据的会计记录中包含的信息和其他信息两者结合在一起,才能将审计风险降至可接受的低水平,为注册会计师发表审计意见提供合理基础(强调合理保证审计目标对审计证据的要求)。

编辑推荐:

(责任编辑:)

微信公众号

网校手机版

Copyright © 2003 - 2020 www.wangxiao.cn All Rights Reserved. 中大英才(北京)网络教育科技有限公司 版权所有

出版物经营许可证:新出发京字第丰180113号

京B2- 20201340

京ICP备10212420号-1

京公安备11010602000551号

营业执照

京公安备11010602000551号

营业执照