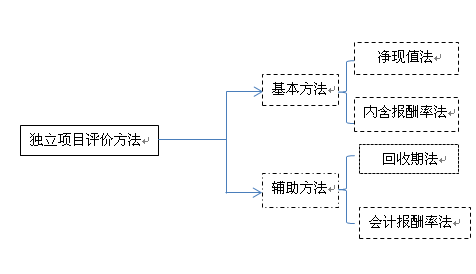

资项目评价方法——独立项目评价的方法(☆☆☆)

(1)净现值(NPV)法

特定项目未来现金流入的现值与未来现金流出的现值之间的差额,它是评价项目是否可行的最重要的指标。按照这种方法,所有未来现金流入和流出都要用资本成本折算现值,然后用流入的现值减流出的现值得出净现值。如果净现值为正数,表明投资报酬率大于资本成本,该项目可以增加股东财富,应予采纳。如果净现值为零,表明投资报酬率等于资本成本,不改变股东财富,没有必要采纳。如果净现值为负数,表明投资报酬率小于资本成本,该项目将减损股东财富,应予放弃。

计算净现值的公式:

净现值的局限性:绝对值指标,在比较投资额不同的项目时有一定的局限性。

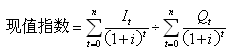

(2)现值(获利)指数(PI)——净现值指标的相对数形式

未来现金流入的现值与未来现金流出的现值的比率,1元初始投资(现金流出现值)取得的现值毛收益(现金流入现值)。

计算公式:

现值指数法消除了投资额的差异,反映投资的效率,但没有消除项目期限的差异。

(3)内含报酬率(IRR)法

内含报酬率是指能够使未来现金流入量现值等于未来现金流出量现值的折现率,或者使投资项目净现值=0的折现率。

内含报酬率计算:主要有原始投资一次支出,每年现金净流入量相等,年金系数法;不相等时采用逐次测试法——内含报酬率计算的一般方法

(4)回收期(PP)法:包括静态投资回收期与动态回收期。

动态回收期克服了静态回收期不考虑时间价值的缺点。但依然没有考虑回收期以后的现金流,不能衡量盈利性。

(5)会计报酬率法

会计报酬率=年平均净收益/原始投资额×100%

它在计算时使用会计报表上数据,是一种衡量盈利性的简单方法。主要缺点:使用账面收益而非现金流量,忽视了折旧对现金流量的影响;忽视了净收益的时间分布对于项目经济价值的影响。

编辑推荐:

(责任编辑:)

微信公众号

网校手机版

武汉校区:湖北省武汉市洪山区南湖大道APP广场1101 贵阳校区:贵州省贵阳市小河转盘云凯熙园B座3006

Copyright © 2003 - 2022 www.wangxiao.cn All Rights Reserved. 中大英才(北京)网络教育科技有限公司 版权所有

出版物经营许可证:新出发京字第丰180113号

京B2- 20201340

京ICP备10212420号-1

京公安备11010602000551号

营业执照

京公安备11010602000551号

营业执照