1、分析财务报表层次的重大错报风险(2.5分)

2、分析认定层次的重大错报风险,影响的财报项目和认定,并设计进一步审计程序。(7.5分)

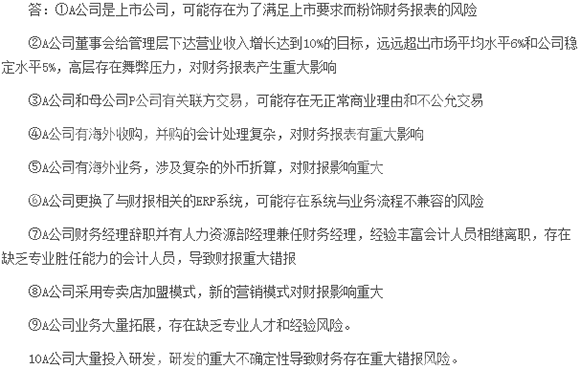

答:(1)风险:高层下达营收增长10%的目标,远超市场平均水平6%和公司稳定水平5%,这在市场逐渐低迷的情况下是不可能发生的。而根据公司财务报表的数据,计算得出本年营业收入增长了10%,12月份的营业收入占全年收入X%(忘了),并且应收账款占营业收入的比例从上年X%增长到了X%,可能存在管理层虚增收入的风险。

影响的项目和认定:营业收入的“发生”认定,应收账款的“发生”认定(应该是应收账款的存在认定,呜呜呜)

进一步审计程序:①分析政策:BLABLA②实质性分析:BLABLA③截止测试:BLA④函证⑤检查期后退货情况和贷方注销,分析合理性⑥逆查:BLA⑦检查关联方交易,评价商业理由,定价是否公允。

(2)风险:市场低迷,售价下降,根据财务报表数据,计算得出X3年营业收入增长10%,净利润却持平,可能表明产品成本大幅上涨,并且存货账面余额增长X%,表明存货积压,在售价下降,成本上升,存货积压的情况下,报表中的存货跌价准备却与上年一致,可能存在少计提存货跌价准备的风险。

项目和认定:存货的“计价与分摊”,资产减值损失的“完整性”

进一步:①计价测试②监盘:BLA ③成本与可变现净值孰低原则:BLA④检查期后出售情况,售价是否低于成本。

(3)风险:与母公司P公司的关联方交易发生预付账款XXX万元,在资产负债表日交易异常终止,可能存在虚增预付账款的风险

项目和认定:预付账款的“发生”认定(@@记不住我写的发生还是存在了,秉着谨慎性原则,当我写错了吧)

进一步:①逆查:BLA ②检查合同:BLA ③ 函证 ④分析交易合理性(这个项目的认定我还真搞忘了,自己按着写的,应该问题不大吧)

(4)风险:A公司大量投入研发资金,同时开展多个研发项目,扩大研发团队规模,因为研发具有重大不确定性,可能存在对研发支出不正确会计处理的风险。

项目和认定;:研发支出的“发生”认定(记不清我写的存在还是发生了),管理费用的“完整性”认定 (这个认定忘写了,不知道会不会扣分,因为不是主要的认定项目,是附带的)

进一步:①检查可行性报告和董事会会议记录②检查费用化阶段和资本化阶段划分的合理性,必要时咨询专家 ③检查资本化和费用化的会计处理是否合理 ④ 是否有不属于研发费用的计入了研发。

(5)风险:A公司进行了多项并购,可能存在合并报表商誉计算不准确的风险。

项目和认定:商誉的“计价和分摊”

进一步:①检查合同:BLA ②检查资产评估机构报告:BLA ③重新计算

(这个风险我不清楚算不算,我谨慎考虑就写上去了,考虑到这道题只有7.5分,多半只有上面四个风险)

(6) 风险:A公司有海外业务,存在外币折算不准确的风险

项目和认定:外币折算的“计价和分摊”

进一步:①检查使用的汇率是否合理 ②政策:bla ③ 会计处理是否合理

(备注同上)

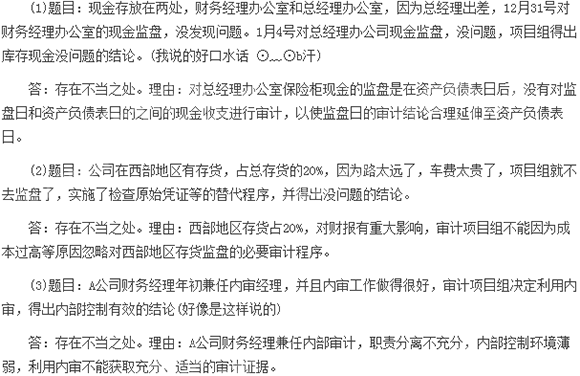

3、项目组成员作出的审计计划是否存在不当之处,理由。(搞忘有没有改进建议了)

4、以下会计处理是否存在不当之处,理由,改进建议。

(1)题目:A公司先1000万元购买了M公司20%股份(具体多少记不住,反正没达到控制),作为可供出售金融资产核算。后又发行2300万股买了M公司50%的股份,购买日A公司股价5元,A公司在个别财务报表中将购买日付出对价11500万元和购买日可供出售金融资产公允价值1050万元的合计数12550万元作为初始投资成本,合并过程中发生的审计费100万元、咨询费100万元、发行股份的手续费和佣金700万元共计900万元计入了股本溢价。

答:存在不当之处。理由:合并过程发生的审计费、咨询费,不能计入股本溢价。改进:审计费、咨询费共200万元计入当期损益(管理费用)。

(2)题目:A公司3000万元购买N公司全部股权,当日N公司账面价值是2800万元,账面价值与公允价值相等,财务报表外有一项专利权,经测评公允价值120万元,A公司认为该权利不属于合同性权利,不能确认。所以得出合并产生商誉200万元。

答:存在不当之处。理由:被合并公司的表外资产、负债,只要能够合理确定公允价值,则应该计入被合并公司的资产。改进建议:将专利权120万元计入合并资产,据此计算出商誉为80万元。(这道题有点不确定啊)

(3)题目:A公司享有全资子公司O公司商誉400万元,对子公司O公司进行减值测试时,将O公司全部资产看做一个资产组,资产组的可收回金额为4100万元,资产组账面价值4000万元,据此A公司认为没有发生减值。

答:存在不当之处。理由:资产组减值测试,应包含分摊至该资产组的完全商誉。改进:包含完全商誉的资产组价值为4400万元,与可收回金额4100万元比较,发生减值300万元,发生的减值应先抵减商誉,商誉减值300万元,减值后账面价值100万元,除商誉外的资产组没发生减值。

5、以下会计处理是否存在不当之处,理由,建议。

(1)A公司销售M产品,在收到客户签收单时确认收入,后续要给客户提供维修培训等等服务,并且不收费。然后A公司又卖B产品,售出是不能合理估计退货可能性,在收到货款时确认了收入。

答:存在不当之处。理由:①后续的免费维修培训服务构成买卖合同重要部分,不能在收到客户签收单时确认收入。②不能合理估计退货可能性的销售,不能在发出时确认收入。

改进:①收到的账款应在提供服务期间进行分摊,分期确认收入。②不能合理估计退货可能性,在发出商品时计入“发出存货“,收到账款时计入”预收账款。(在退货期满时确认收入,忘了写这句话了,不知道扣分不)

(2)A公司一设备?,原发生装修费100万元,已折旧20万元,然后进行了全新装修发生费用100万元,A公司将原装修账面价值80万元和新装修100万元计入在建工程并转入固定资产。

答:存在不当之处。理由:新装修替换了原装修,原装修不能计入更新后固定资产价值。改进:原装修账面净值80万元不计入固定资产账面价值。(做营业外支出处理,忘写了,问题不大吧)

(3)A公司发生诉讼案件,专家认为很可能赔偿100万元,A公司确定到时候保险公司会付80万元的保险金,所以A公司已20万元作为预计负债入账。

答:存在不当之处。理由:或有负债和或有资产不能相互抵消,应分别确认入账。改进:或有负债应确认100万元,或有资产若能十分确定能收到经济利益,则以80万元确认或有资产,若不能十分确定或有资产的发生,则不能确认或有资产。

(4)A公司投资3000万元拥有I公司30%股权*(忘了怎么说了,反正就是重大影响),I公司卖给A公司250万元的商品,成本200万元,当年I公司利润200万元,A公司确认投资收益60万元,长股投账面价值3060万元。

答:存在不当之处。理由:A公司与I公司的内部交易应抵消。改进:内部交易产生的未实现内部损益50万元,应抵减I公司利润200万元,按此计算投资收益45万元,长股投账面价值3045万元。

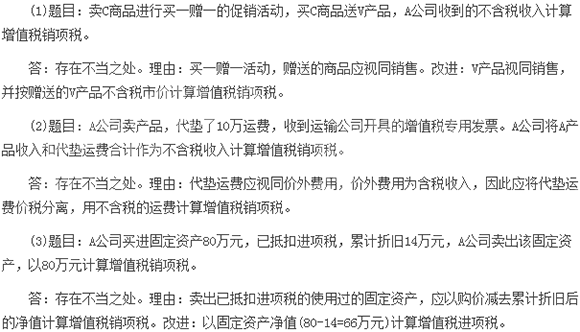

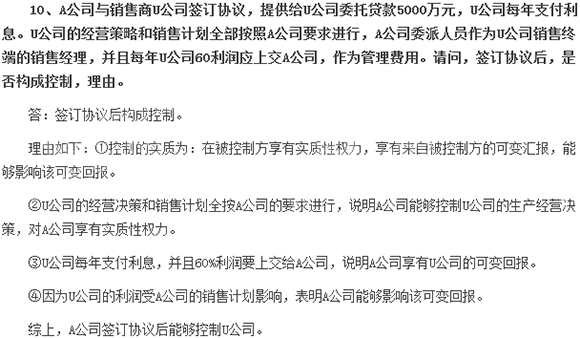

6、以下税务处理是否存在不当之处,理由,建议。

7、英语:大概意思进项税总计85万元,FOB=300万元,增值税税率17%,退税率13%,内销100万元,重新计算退税额,免抵额,和留抵税额。(5分)

我算出来退税额=39,免抵额=0,留抵税额=17.

(因为是全英文,我觉得写0.39million看着数字太小,写的390000RMB,应该没事吧)

8、英语:大概说在X国收入20万元,税率30%,纳税6万元;Y国收入10万元,税率20%,纳税2万元;国内收入100万元,税率25%,A公司计算当年应纳税额=25万元。①重新计算应纳税额 ②分析你计算的和A公司计算的差异 ③改进建议

我算出来=25.5万元,差异我大概说的是在Y国发生的收入,以纳税2万元,在我应纳2.5万元,但是会计对这个差异并没做处理。改进:应纳税额=以计算的应纳税额25万元+在Y国收入应在该我国纳税的2.5万元-已在Y国纳税的2万元。

9、对项目组的审计程序提出质疑,改进。

(1)财务经理每月末进行产品成本差异分析,并填写分析报告并签字,然后交给生产经理查看并签字,生产经理进行跟进措施。项目组检查了分析表,均有两个经理的签字,得出内控有效的结论。

答:质疑:仅根据分析报告的签字并不能表明内控有效。改进:进一步检查生产经理是否进行了合理的跟进措施。

(2)抽样,有三张没有经理的授权审批,问经理,经理当场就补签了,项目组得出内控有效。

答:质疑:三张没有经理签字,说明内控未经适当授权,就算时候补签也不能认为内控有效。

改进:得出内控存在重大缺陷的结论。

(3)函证,未回函,然后实施替代程序检查原始凭证等,得出没问题。

答:质疑:对于未回函的函证,不能未做任何措施就直接实施替代程序。改进:对于未回函的情况,再次发函或要求对方回函,并保持职业怀疑,是否存在舞弊,实施替代程序能否获取充分适当审计证据,若可行,实施替代程序。

编辑推荐:

(责任编辑:)

微信公众号

网校手机版

武汉校区:湖北省武汉市洪山区南湖大道APP广场1101 贵阳校区:贵州省贵阳市小河转盘云凯熙园B座3006

Copyright © 2003 - 2022 www.wangxiao.cn All Rights Reserved. 中大英才(北京)网络教育科技有限公司 版权所有

出版物经营许可证:新出发京字第丰180113号

京B2- 20201340

京ICP备10212420号-1

京公安备11010602000551号

营业执照

京公安备11010602000551号

营业执照