三、计算分析题

1.(本小题 8 分。)

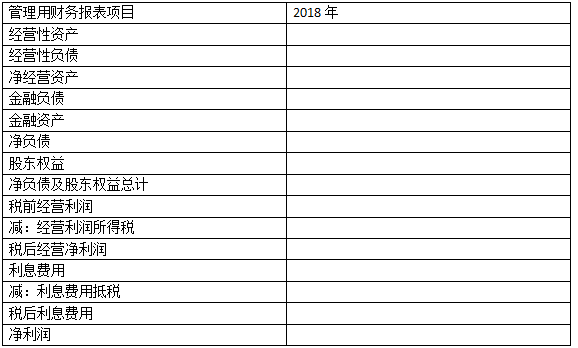

甲公司是一家动力电池生产企业,拟采用管理用财务报表进行财务分析。相关资料如下:

(1)甲公司 2018 年主要财务报表数据

(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出,甲公司的企业所得税税率 25%。

(3)乙公司是甲公司的竞争对手,2018 年相关财务比率如下:

要求:(1)编制甲公司 2018 年管理用财务报表(结果填入下方表格中,不用列出计算过程)。

(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率,税后利息率,净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)

(3)计算甲公司与乙公司权益净利率的差异。并使用因素分析法,按照净经营资产净利率,税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

2.(本小题 8 分,可以选用中文或英文解答,如使用英文解答,须全部使用英文,答题正确的,增加 5 分,本小题最高得分为 13 分。)

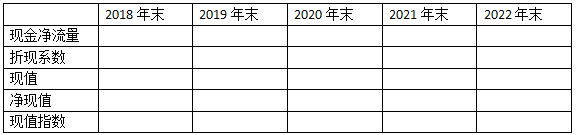

甲公司是一家传统制造业上市公司,只生产 A 产品。2019 年公司准备新上一条生产线,正在进行项目的可行性研究。相关资料如下:

(1)如果可行,该生产线拟在 2019 年初投产,经营周期 4 年。预计 A 产品每年销售 1 000万只,单位售价 60 元,单位变动制造成本 40 元,每年付现固定制造费用 2 000 万元,付现销售和管理费用 800 万元。

(2)项目需要一栋厂房、一套设备和一项专利技术。日前公司有一栋厂房正好适合新项目使用。该厂房正在对外出租,每年末收取租金 100 万元。2018 年末租期到期,可续租也可收回自用。设备购置成本 10 000 万元,无须安装,可于 2019 年初投入使用,4 年后变现价值 1 600 万元。税法规定,设备采用直线法计提折旧,折旧年限 5 年。折旧期满后无残值。

专利技术使用费 8 000 万元,于 2019 年初一次性支付,期限 4 年。税法规定,专利技术使用费可按合同约定使用年限平均摊销,所得税前扣除。

(3)项目需增加营运资本 200 万元,于 2019 年初投入,项目结束时收回。

(4)项目投资的必要报酬率 12%。公司的企业所得税税率 25%。假设项目每年销售收入和付现费用均发生在各年年末。

要求:

(1)该项目 2018 年末~2022 年末的相关现金净流量、净现值和现值指数(计算过程和结果填入下方表格中)。

单位:万元

(2)根据净现值和现值指数,判断该项目是否可行,并简要说明理由。

(3)简要回答净现值和现值指数之间的相同点和不同点。

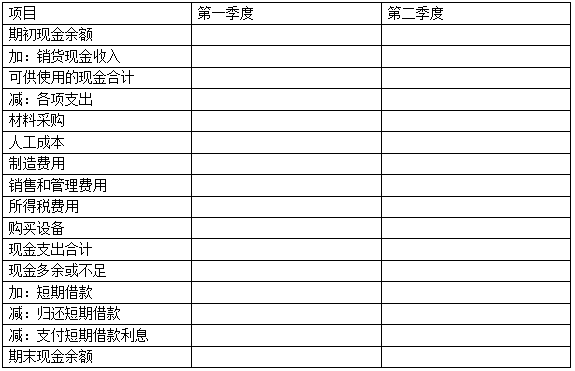

3.甲公司是一家制造企业,正在编制 2019 年第一、二季度现金预算,年初现金余额 52 万元。

相关资料如下:

(1)预计第一季度销量 30 万件,单位售价 100 元;第二季度销量 40 万件,单位售价 90元;第三季度销量 50 万件,单位售价 85 元,每季度销售收入 60%当季收现,40%下季收现,2019 年初应收账款余额 800 万元,第一季度收回。

(2)2019 年初产成品存货 3 万件,每季末产成品存货为下季销量的 10%。

(3)单位产品材料消耗量 10 千克,单价 4 元/千克,当季所购材料当季全部耗用,季初季末无材料存货,每季度材料采购货款 50%当季付现,50%下季付现。2019 年初应付账款余额420 万元,第一季度偿付。

(4)单位产品人工工时 2 小时,人工成本 10 元/小时;制造费用按人工工时分配,分配率7.5 元/小时。销售和管理费用全年 400 万元,每季度 100 万元。假设人工成本、制造费用、销售和管理费用全部当季付现。全年所得税费用 100 万元,每季度预缴 25 万元。

(5)公司计划在上半年安装一条生产线,第一、二季度分别支付设备购置 450 万元、250万元。

(6)每季末现金余额不能低于 50 万元。低于 50 万元时,向银行借入短期借款,借款金额为 10 万元的整数倍。借款季初取得,每季末支付当季利息,季度利率 2%。高于 50 万元时,高出部分按 10 万元的整数倍偿还借款,季末偿还。

第一、二季度无其他融资和投资计划。

要求:根据上述资料,编制公司 2019 年第一、二季度现金预算(结果填入下方表格中,不用列出计算过程)。

现金预算 单位:万元

甲公司分车间采用不同的成本核算方法:

第一车间采用品种法。原材料在开工时一次投入,其他费用陆续均匀发生。生产成本采用约当产量法在完工半成品和月末在产品之间进行分配。完工半成品按实际成本转入半成品库,发出计价采用加权平均法。

第二车间采用分批法和作业成本法相结合的方法。第二车间分批组织生产,当月开工当月完工,无月初月末在产品。除耗用第一车间的半成品外,不再耗用其他材料,耗用的半成品在生产开始时一次投入,直接人工费用陆续均匀发生。由于第二车间是自动化机加工车间,制造费用在总成本中比重较高,公司采用作业成本法按实际分配率分配制造费用。

2018 年 9 月,相关成本资料如下:

(1)本月半成品,A 产品、B 产品的产量 单位:件

(2)月初半成品库存 400 件,单位平均成本 127.5 元。

(3)第一车间月初在产品成本和本月生产费用单位:元

(4)第二车间本月直接人工成本单位:元

(5)第二车间本月制造费用

要求:

(1)编制第一车间成本计算单(结果填入下方表格中不用列出计算过程)。

第一车间成本计算单

产品名称:半成品 单位:元

(2)计算半成品发出的加权平均单位成本。

(3)编制第二车间作业成本分配表(结果填入下方表格中,不用列出计算过程)。

作业成本分配表 单位:元

(4)编制 A、B 产品汇总成本计算单(结果填入下方表格中,不用列出计算过程)。

汇总成本计算单 单位:元

【答案】

(1)

第一车间成本计算单

产品名称:半成品 单位:元

(2)半成品发出的加权平均单位成本=(400×127.5+180000)÷(400+1800)=105(元)

(3) 作业成本分配表 单位:元

(4)

汇总成本计算单 单位:元

5.(本小题 8 分。)

甲公司是一家上市公司,最近刚发放上年现金股利每股25元,目前每股市价60元。证券分析师预测,甲公司未来股利增长率8%,等风险投资的必要报酬率12%。市场上有两种以甲公司股票为标的资产的期权:欧式看涨期权和欧式看跌期权。每份看涨期

权可买入1股股票,每份看跌期权可卖出1股股票,看涨期权价格每份5元,看跌期权价格每份25元。两种期权的执行价格均60元,期限均为1年。

投资者小刘和小马都认为市场低估了甲公司股票,预测1年后股票价格将回归内在价值,于是每人投资62500元。小刘的投资是:买入1000股甲公司股票,同时买入1000份甲公司股票的看跌期权。小马的投资是:买入甲公司股票的看涨期杈12500份。

(注:计算投资净损益时不考虑货币时间价值。)

要求:

(1)采用股利折现模型,估计1年后甲公司股票的内在价值。

(2)如果预测正确,分别计算小刘和小马1年后的净损益。

(3)假如1年后甲公司股票下跌到每股40元,分别计小马和小刘的投资净损益。

(责任编辑:)

微信公众号

网校手机版

武汉校区:湖北省武汉市洪山区南湖大道APP广场1101 贵阳校区:贵州省贵阳市小河转盘云凯熙园B座3006

Copyright © 2003 - 2022 www.wangxiao.cn All Rights Reserved. 中大英才(北京)网络教育科技有限公司 版权所有

出版物经营许可证:新出发京字第丰180113号

京B2- 20201340

京ICP备10212420号-1

京公安备11010602000551号

营业执照

京公安备11010602000551号

营业执照