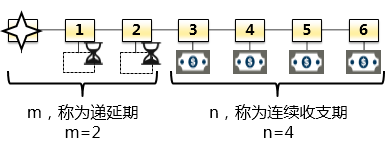

递延年金的概念

普通年金:从第一期开始每期期末收款、付款的年金。

递延年金:在第二期或第二期以后才开始收付的年金。

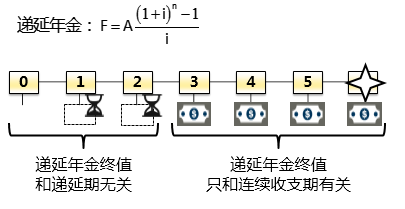

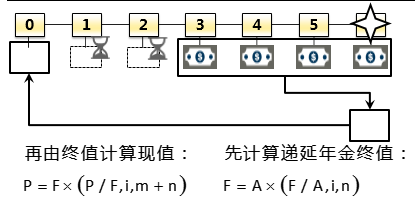

递延年金的终值

递延年金现值的计算(1)

综合两步:P=A*(P/A,i,n)*(P/F,i,m)

这种方法要求熟练掌握,实际解题中使用这种方法。

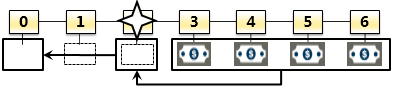

递延年金现值的计算(2)

这种方法要求理解即可,实际解题中很少用这种方法

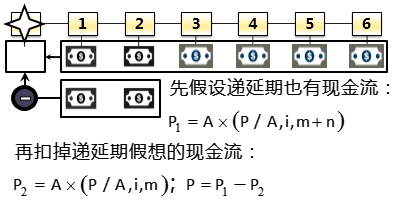

递延年金现值的计算(3)

这种方法要求理解即可,实际解题中很少用这种方法

练习题(计算题)准确使用两步折现法

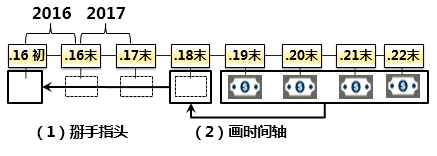

某项目 2016年初开始建设,2019年之前没有现金收入;从2019年开始,每年的现金收入预计为1000万元,项目可以运行至2022年。必要的折现率为8%。

求该项目现金收入在 2016年初的现值。

递延期 | 连续收支期 |

2016年-2018年 | 2019年-2022年 |

3年 | 4年 |

第二步折现:复利现值公式 | 第一步折现:年金现值公式 |

(P/F,3,8%) | (P/A,4,8%) |

确定每一步折现的期数,要特别小心,避免出错。

某项目 2016年初开始建设,2019年之前没有现金收入;从2019年开始,每年的现金收入预计为1000万元,项目可以运行至2022年。必要的折现率为8%。

求该项目现金收入在 2016年初的现值。

某项目 2016年初开始建设,2019年之前没有现金收入;从2019年开始,每年的现金收入预计为1000万元,项目可以运行至2022年。必要的折现率为8%。

求该项目现金收入在 2016年初的现值。

【解析】

现金收入的现值

=1000×(P/A,8%,4) ×(P/F,8%,3)

=1000 × 3.3121 × 0.7938

= 2629.1450

某投资项目从第5年初收到第一笔现金流入,到第8年末收到最后一笔现金流入,各期现金流入金额相等,均为100万元,假设折现率为8%,求该项目现金收入的现值。

解析:把所有的时点的表述,统一到年末口径

PV =100× (P/A,8%,5) × (P/F, 8%,3)=316.95(万元)

编辑推荐:

(责任编辑:lqh)

微信公众号

网校手机版

武汉校区:湖北省武汉市洪山区南湖大道APP广场1101 贵阳校区:贵州省贵阳市小河转盘云凯熙园B座3006

Copyright © 2003 - 2022 www.wangxiao.cn All Rights Reserved. 中大英才(北京)网络教育科技有限公司 版权所有

出版物经营许可证:新出发京字第丰180113号

京B2- 20201340

京ICP备10212420号-1

京公安备11010602000551号

营业执照

京公安备11010602000551号

营业执照