1.基础金融工具

包括企业持有的现金、存放于金融机构的款项、普通股以及代表在未来期间收取或支付金融资产的合同权利或义务等,如应收账款、应付账款、其他应收款、其他应付款、存出保证金、存入保证金、客户贷款、客户存款、债券投资和应付债券等。

2.衍生金融工具

(1)衍生金融工具的认定标准

指金融工具确认和计量准则涉及的、具有下列特征的金融工具或其他合同:

①其价值随着特定利率、金融价格、商品价格、汇率、价格指数、费率指数、信用等级、信用指数或其他类似变量的变动而变动,变量为非金融变量的,该变量与合同的任一方不存在特定关系。

②不要求初始净投资,或与对市场情况变动有类似反应的其他类型合同相比,要求很少的初始净投资。企业从事衍生工具交易不要求初始净投资,通常指签订某项衍生工具合同时不需要支付现金或现金等价物。

③在未来某一日期结算。衍生工具在未来某一日期结算,表明衍生工具结算需要经历一段特定期间。但是,"在某一日期结算"不能理解为只在未来某一日期进行一次结算。另外,有些期权可能由于是价外期权而到期不行权,也是在未来日期结算的一种方式。

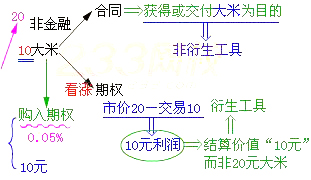

(2)衍生工具与买卖非金融项目的合同

如买卖非金融项目的合同,根据企业预期购买、出售或使用要求,以获取或交付非金融项目为目的而签订,那么此类合同不符合衍生工具的定义。但是,当此类合同可以通过现金或其他金融工具净额结算或通过交换金融工具结算,或者合同中的非金融项目可以方便地转换为现金时,这些合同应当比照衍生工具进行会计处理。

(3)衍生工具构成

远期合同、期货合同、互换和期权,以及具有远期合同、期货合同、互换和期权中一种或一种以上特征的工具。

编辑推荐:

(责任编辑:)

微信公众号

网校手机版

Copyright © 2003 - 2020 www.wangxiao.cn All Rights Reserved. 中大英才(北京)网络教育科技有限公司 版权所有

出版物经营许可证:新出发京字第丰180113号

京B2- 20201340

京ICP备10212420号-1

京公安备11010602000551号

营业执照

京公安备11010602000551号

营业执照