2019年税务师《税法一》部分真题及答案已发布,请查看:

单选题

2019年税务师《税法一》部分真题及答案已发布,请查看:

多选题

2019年税务师《税法一》部分真题及答案已发布,请查看:

计算题

2019年税务师《税法一》部分真题及答案已发布,请查看

综合分析题

2019年税务师《税法二》部分真题及答案已发布,请查看:

单选题

2019年税务师《税法二》部分真题及答案已发布,请查看:

多选题

2019年税务师《税法二》部分真题及答案已发布,请查看:

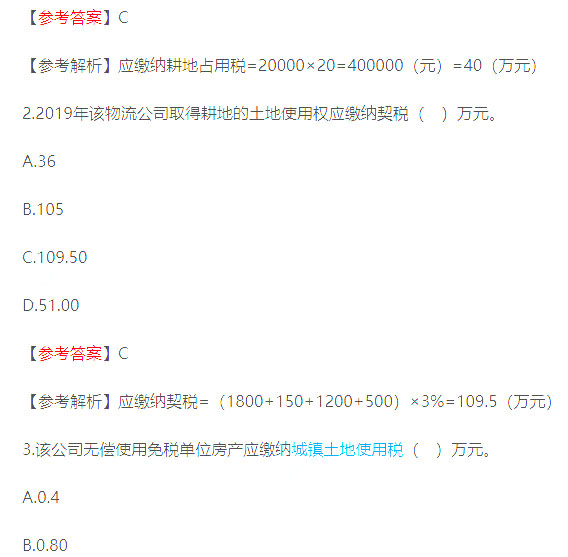

计算题

2019年税务师《税法二》部分真题及答案已发布,请查看:

综合分析题

2019年税务师《涉税服务实务》部分真题及答案已发布,请查看:

单选题

2019年税务师《涉税服务实务》部分真题及答案已发布,请查看:

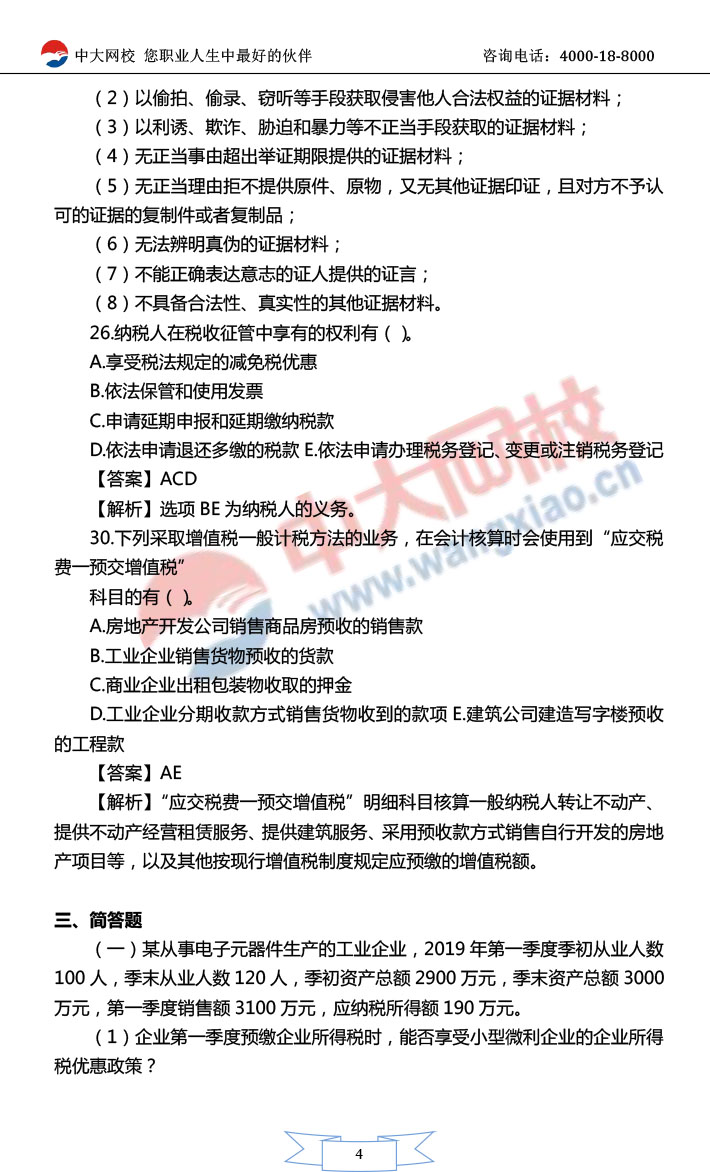

多选题

2019年税务师《涉税服务实务》部分真题及答案已发布,请查看:

简答题

2019年税务师《涉税服务实务》部分真题及答案已发布,请查看:

综合题

2019年税务师《涉税服务相关法律》部分真题及答案已发布,请查看:

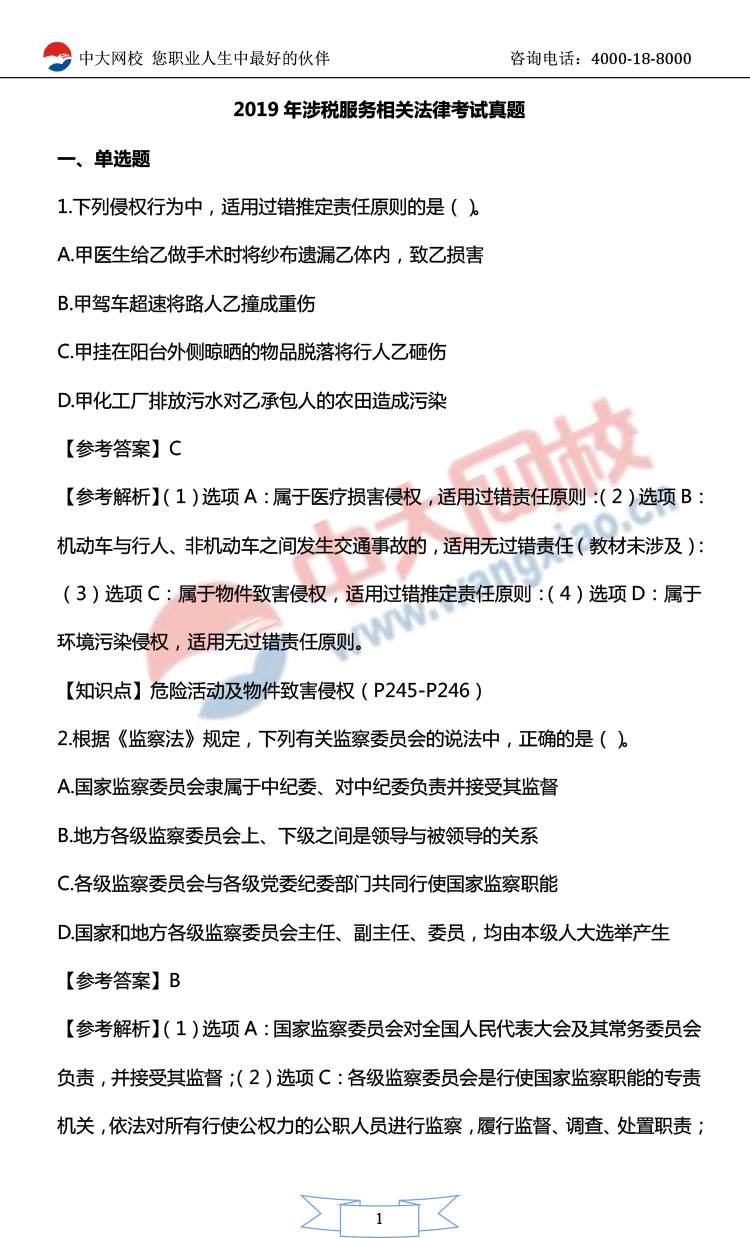

单选题

2019年税务师《涉税服务相关法律》部分真题及答案已发布,请查看:

多选题

2019年税务师《涉税服务相关法律》部分真题及答案已发布,请查看:

综合分析题

2019年税务师《财务与会计》部分真题及答案已发布,请查看:

单选题

2019年税务师《财务与会计》部分真题及答案已发布,请查看:

多选题

2019年税务师《财务与会计》部分真题及答案已发布,请查看:

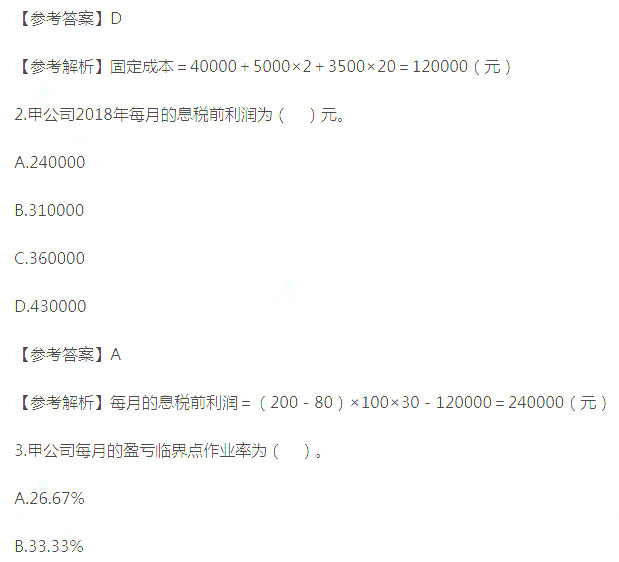

计算简答题

2019年税务师《财务与会计》综合真题及答案暂未发布,请查看2019年模拟题:

综合题

A公司为增值税一般纳税人,适用的增值税税率为17%,对购入原材料采用计划成本核算。甲材料计划单位成本为每吨210元,A公司购入的甲材料专门用于生产C产品。2015年11月和12月发生如下与甲材料相关的经济业务:

(1)11月月初,“原材料”账户余额为21000元,“材料成本差异”账户借方余额为350元,“材料采购”账户余额为42500元。

(2)11月2日,A公司上月已付款的甲材料200吨如数收到,已验收入库。

(3)11月10日,A公司从外地购入甲材料500吨,增值税专用发票上注明的材料价款为105820元,增值税税额为17989.4元,已用银行存款支付了上述款项,材料尚未验收入库。

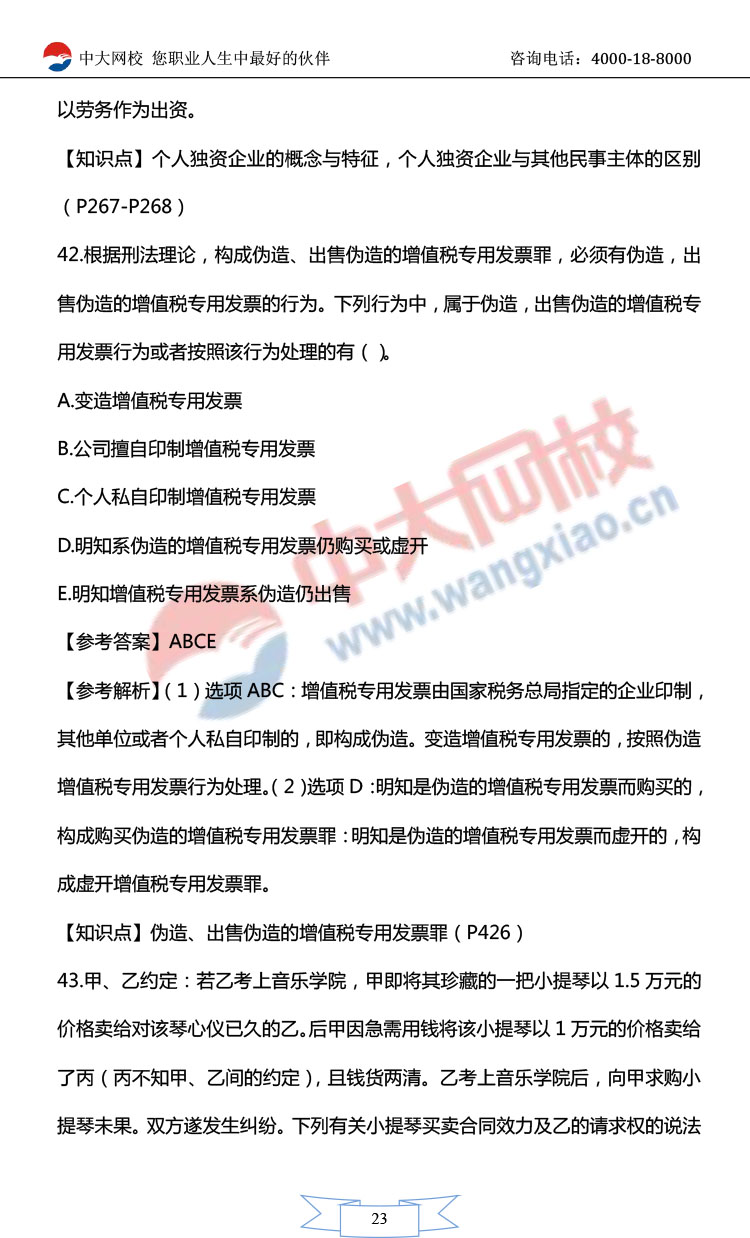

(4)11月15日,对新购入甲材料验收入库时发现短缺5吨,经查明为途中定额内的自然损耗。按实收数量验收入库。

(5)11月份,A公司生产领用甲材料400吨。

(6)12月5日,A公司决定将库存甲材料中的200吨与西颐公司的一项公允价值为58500元的交易性金融资产进行交换。交换日A公司200吨甲材料的市场价格为50000元,为取得该项金融资产另支付交易费用500元,换入的该金融资产仍作为交易性金融资产核算。

要求:根据上述资料,不考虑其他因素,回答下列问题。

(1)下列各项关于采用计划成本计价的原材料的相关会计处理中,不正确的有( )。

A.采购时,按实际成本付款,记入“原材料”账户借方

B.验收入库时,按计划成本记入“原材料”账户借方

C.日常发出材料时用实际成本减记“原材料”

D.期末,计算材料成本差异率,结转发出材料应负担的差异额

(2)11月2日,A公司应确认原材料的金额为( )元。

A.42500

B.42000

C.42566.67

D.0

(3)下列各项关于A公司本期新购入甲材料的相关处理中,正确的是( )。

A.购入甲材料时,应记入“材料采购”科目的金额为105820元

B.甲材料验收入库时应减少“材料采购”科目的金额为104761.8元

C.甲材料验收入库时应记入“原材料”科目的金额为105000元

D.甲材料验收入库时应转入“营业外支出”科目的金额为1058.2元

2019年税务师

2019年税务师

京公安备11010602000551号

营业执照

京公安备11010602000551号

营业执照