高级会计师《高级会计实务》案例分析题(一)

【案例分析题】

1.X厂是某大型制造类企业甲公司的一个分厂,生产A和B两种产品。为了适应日益激烈的市场竞争环境,甲公司拟以X厂2020年5月相关资料为基础、单位产品盈利水平分析为依据,充分利用剩余生产能力,优化产品结构,进一步提高X厂的盈利水平。2020年5月,X厂有关资料如下:

(1)X厂共生产A产品1000件,B产品500件。A产品的市场售价为0.39万元/件,B产品的市场售价为0.55万元/件。A产品的直接成本为0.2万元/件,B产品的直接成本为0.3万元/件。A产品和B产品共发生间接成本300万元,共耗用机器小时数为600小时。目前,X厂按照A产品和B产品耗用的机器小时数分配间接成本。经测算,A产品耗用的单位机器小时数为0.3小时/件,B产品耗用的单位机器小时数为0.6小时/件,单位机器小时数分配的间接成本为0.5万元/小时。

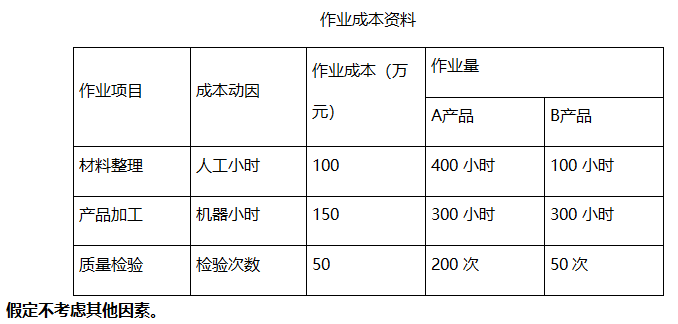

(2)X厂拟引入作业成本法提高产品成本核算的准确性。通过作业分析,A产品和B产品涉及的作业项目为材料整理、产品加工和质量检验,对应的成本动因分别为人工小时、机器小时和检验次数。A产品和B产品的间接成本的作业资料如下表所示。

采用作业成本法分配间接成本,分别计算材料整理、产品加工和质量检验三项作业的作业成本分配率,以及A产品和B产品的单位成本。

【正确答案】 材料整理作业的作业成本分配率=100/(400+100)=0.2(1分)产品加工作业的作业成本分配率=150/(300+300)=0.25(1分)质量检验作业的作业成本分配率=50/(200+50)=0.2(1分)A产品的单位成本=0.2+(0.2×400+0.25×300+0.2×200)/1000=0.40(万元)(1分)B产品的单位成本=0.3+(0.2×100+0.25×300+0.2×50)/500=0.51(万元)(1分)

【答案解析】 【该题针对“作业成本法的核算程序”知识点进行考核】

【案例分析题】

2.X厂是某大型制造类企业甲公司的一个分厂,生产A和B两种产品。为了适应日益激烈的市场竞争环境,甲公司拟以X厂2020年5月相关资料为基础、单位产品盈利水平分析为依据,充分利用剩余生产能力,优化产品结构,进一步提高X厂的盈利水平。2020年5月,X厂有关资料如下:

(1)X厂共生产A产品1000件,B产品500件。A产品的市场售价为0.39万元/件,B产品的市场售价为0.55万元/件。A产品的直接成本为0.2万元/件,B产品的直接成本为0.3万元/件。A产品和B产品共发生间接成本300万元,共耗用机器小时数为600小时。目前,X厂按照A产品和B产品耗用的机器小时数分配间接成本。经测算,A产品耗用的单位机器小时数为0.3小时/件,B产品耗用的单位机器小时数为0.6小时/件,单位机器小时数分配的间接成本为0.5万元/小时。

(2)X厂拟引入作业成本法提高产品成本核算的准确性。通过作业分析,A产品和B产品涉及的作业项目为材料整理、产品加工和质量检验,对应的成本动因分别为人工小时、机器小时和检验次数。A产品和B产品的间接成本的作业资料如下表所示。

作业成本法下,以单位产品盈利水平分析为依据,X厂在产品结构优化时,应扩大哪种产品的生产规模,并说明理由。

【正确答案】 应扩大B产品的生产规模。(1分)理由:作业成本法下,A产品的单位利润为-0.01万元(0.39-0.40),小于B产品的单位利润0.04万元(0.55-0.51),所以应扩大B产品的生产规模。(2分)

【答案解析】 【该题针对“作业成本法的核算程序”知识点进行考核】

【案例分析题】

3.甲公司是一家大型建设用胶合板生产企业,其产品分布华北广大地区。为了提高企业的业绩,公司委派销售部门对兄弟企业的产品销路、价格、成本等进行一系列的调查。经过一段时间的工作,调查者发现,甲公司的价格与其他企业相差不大,但利润较平均利润水平低3个百分点。于是,甲公司安排财务部门对利润、成本情况进行分析。财务部财务分析师吴某接受了任务,展开了本公司的作业分析工作,其中主要的内容如下:

(1)本公司生产胶合板主要原料是白杨木和尿醛胶,其进货价格与兄弟企业基本相同,但用量分别较兄弟企业高0.5%和1%,造成原材料成本较高;

(2)在生产过程中,要将白杨木旋切成单板,然后将单板用尿醛胶粘合成复合板如五合板、十三合板等。其中将白杨木旋切成单板,要将其晾晒,干燥后方可进行下一步的作业。公司旋切车间距晾晒地点较远,需用车辆运输,每运输一车需要运输费用15元,而兄弟企业的晾晒地点就在旋切车间附近,这一项使成本提高约0.5%。另外,还对其他各个环节的情况也进行了详细检查、分析。假定不考虑其他因素。

指出甲公司采用的是哪种动因分析,其分析的目的是什么?

【正确答案】 甲公司采用的是资源动因分析,(1分)其分析的目的在于提高资源的有效性。(1分)

【答案解析】 【该题针对“作业成本信息与作业基础管理-作业分析”知识点进行考核】

【案例分析题】

4.甲公司是一家大型建设用胶合板生产企业,其产品分布华北广大地区。为了提高企业的业绩,公司委派销售部门对兄弟企业的产品销路、价格、成本等进行一系列的调查。经过一段时间的工作,调查者发现,甲公司的价格与其他企业相差不大,但利润较平均利润水平低3个百分点。于是,甲公司安排财务部门对利润、成本情况进行分析。财务部财务分析师吴某接受了任务,展开了本公司的作业分析工作,其中主要的内容如下:

(1)本公司生产胶合板主要原料是白杨木和尿醛胶,其进货价格与兄弟企业基本相同,但用量分别较兄弟企业高0.5%和1%,造成原材料成本较高;(2)在生产过程中,要将白杨木旋切成单板,然后将单板用尿醛胶粘合成复合板如五合板、十三合板等。其中将白杨木旋切成单板,要将其晾晒,干燥后方可进行下一步的作业。公司旋切车间距晾晒地点较远,需用车辆运输,每运输一车需要运输费用15元,而兄弟企业的晾晒地点就在旋切车间附近,这一项使成本提高约0.5%。另外,还对其他各个环节的情况也进行了详细检查、分析。假定不考虑其他因素。作业分析有哪几种具体的方法,各自分析目的如何?

【正确答案】作业分析包括资源动因分析、作业动因分析和作业链综合分析。(1分)资源动因分析的目的在于提高资源的有效性,(1分)而作业动因分析目的在于评价作业的增值性。(1分)作业链综合分析目的在于提高企业作业链效率和价值,减低资源消耗。(1分)

【答案解析】 【该题针对“作业成本信息与作业基础管理-作业分析”知识点进行考核】

【案例分析题】

5.甲公司是一家大型建设用胶合板生产企业,其产品分布华北广大地区。为了提高企业的业绩,公司委派销售部门对兄弟企业的产品销路、价格、成本等进行一系列的调查。经过一段时间的工作,调查者发现,甲公司的价格与其他企业相差不大,但利润较平均利润水平低3个百分点。于是,甲公司安排财务部门对利润、成本情况进行分析。财务部财务分析师吴某接受了任务,展开了本公司的作业分析工作,其中主要的内容如下:

(1)本公司生产胶合板主要原料是白杨木和尿醛胶,其进货价格与兄弟企业基本相同,但用量分别较兄弟企业高0.5%和1%,造成原材料成本较高;

(2)在生产过程中,要将白杨木旋切成单板,然后将单板用尿醛胶粘合成复合板如五合板、十三合板等。其中将白杨木旋切成单板,要将其晾晒,干燥后方可进行下一步的作业。公司旋切车间距晾晒地点较远,需用车辆运输,每运输一车需要运输费用15元,而兄弟企业的晾晒地点就在旋切车间附近,这一项使成本提高约0.5%。另外,还对其他各个环节的情况也进行了详细检查、分析。假定不考虑其他因素。

简述甲公司采用的分析方法的程序。

【正确答案】 资源动因分析的程序:首先,调查产品从设计、试制、生产、储备、销售、运输直到客户使用的全过程,在熟悉产品生命周期的基础上识别、计量作业,并将作业适当合并,建立作业中心;(2分)其次,归集资源费用到各相应的作业;(1分)最后,分析执行作业消耗资源的情况,确定作业的有效性。(1分)

【答案解析】 【该题针对“作业成本信息与作业基础管理-作业分析”知识点进行考核】