高级会计师《高级会计实务》案例分析题(二)

【案例分析题】

1.A公司是一家大型汽车制造企业,资本比较雄厚,融资渠道广泛,经营管理比较成熟。A公司认为,必须顺应潮流提供低价格产品,才能在激烈竞争中生存下来。B公司是一家上市公司,主要从事各类汽车底盘配件的制造及销售,声誉良好,并拥有两个初具规模的基地和先进的加工技术,但该公司规模较小,盈利总额也相应较少,客户以A公司等几家企业为主,其中A公司是其最大的客户。A公司的战略目标是以低价格产品占领市场并扩大市场。在此战略目标下,A公司决定进行经济适用车的开发。2015年年底,A公司开始准备收购B公司。1.并购预案。A公司拟以现金方式收购B公司的全部股份。A公司目前的股权市场价值为100亿元,合并后新公司的股权市场价值将可达到120亿元。B公司股东要求以15亿元成交,并购的会计师、律师、顾问、谈判费用为1亿元。2.B公司的盈利能力和市盈率指标。B公司的盈利情况比较稳定,2013年净利润为8000万元,2014年净利润为1亿元,2015年净利润为9000万元,没有非经常性损益。B公司目前的市盈率指标为15。

假定不考虑其他因素。 判断A公司是否应该收购B公司。

【正确答案】 由于并购净收益40000万元>0,所以A公司应该并购B公司。(1分)

【答案解析】 【该题针对“企业并购价值评估方法——市场法”知识点进行考核】

【案例分析题】

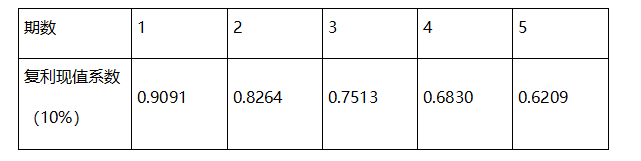

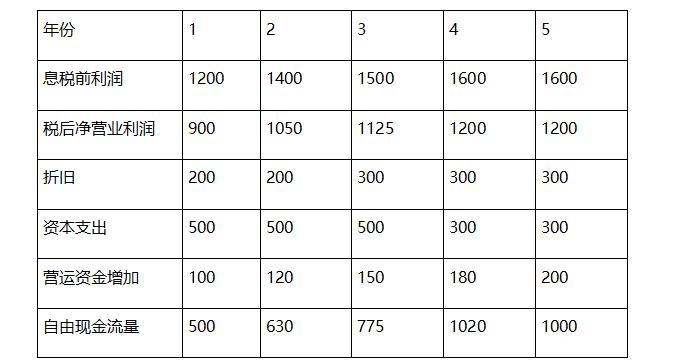

2.F公司正试图估算在目前战略下公司的价值。公司管理团队预计了未来5年的息税前利润如下表所示(单位:万元):固定资产的折旧在前两年均为200万元,在剩余的3年为300万元。这些数额在计算表中的利润时已经扣除。在第1、2、3年的资本支出为500万元,这些支出包括替换报废的资产,也包括因商业规模扩张需要的新增资本投资。在第4、5年的资本支出将为300万元。在以后的5年中,每年都需要新增营运资金。其中第1年为100万元,第2年为120万元,第3年为150万元,第4年180万元,第5年为200万元。公司同时拥有一座闲置的厂房,这些厂房并没有用于经营活动。市场价值为1600万元。公司加权平均资本成本为10%。公司所得税率为25%(假设第5年以后的现金流量与第5年相等)。相关现值系数如下表所示:

假定不考虑其他因素。计算公司未来1-5年的自由现金流量。 计算公司5年的自由现金流量: 单位:万元

【正确答案】 计算公司现金流量 单位:万元 (8分)

【案例分析题】

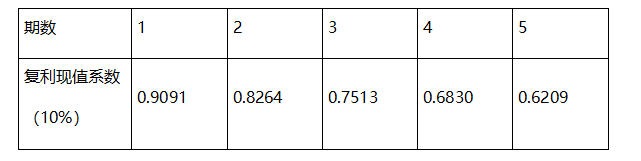

3.F公司正试图估算在目前战略下公司的价值。公司管理团队预计了未来5年的息税前利润如下表所示(单位:万元):固定资产的折旧在前两年均为200万元,在剩余的3年为300万元。这些数额在计算表中的利润时已经扣除。在第1、2、3年的资本支出为500万元,这些支出包括替换报废的资产,也包括因商业规模扩张需要的新增资本投资。在第4、5年的资本支出将为300万元。在以后的5年中,每年都需要新增营运资金。其中第1年为100万元,第2年为120万元,第3年为150万元,第4年180万元,第5年为200万元。公司同时拥有一座闲置的厂房,这些厂房并没有用于经营活动。市场价值为1600万元。公司加权平均资本成本为10%。公司所得税率为25%(假设第5年以后的现金流量与第5年相等)。相关现值系数如下表所示:

假定不考虑其他因素。计算目前时点下的公司价值。

【正确答案】 公司价值=500×0.9091+630×0.8264+775×0.7513+1020×0.6830+(1000/10%)×0.6830+1600=10684.10(万元)(2分)

【答案解析】 【该题针对“企业并购价值评估方法——收益法”知识点进行考核】

【案例分析题】

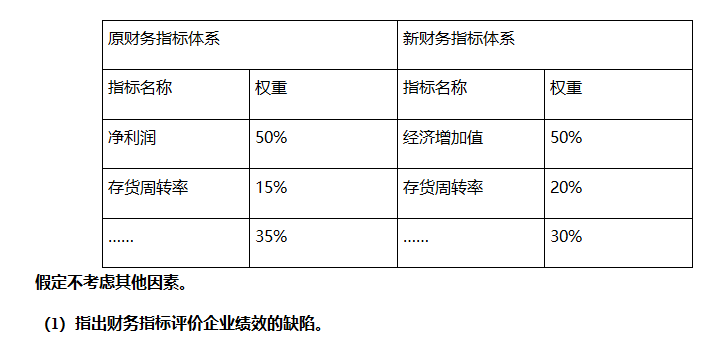

4.甲公司为一家在上海证券交易所上市的汽车零部件生产企业。近年来,由于内部管理粗放和外部环境变化,公司经营业绩持续下滑。为充分发挥业绩考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新业绩指标体系分为财务指标体系和非财务指标体系。其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。财务指标调整及权重变化情况如表所示。

【正确答案】 财务指标评价企业绩效的缺陷:(1)财务指标面向过去而不反映未来,不利于评价企业在创造未来价值上的业绩。(2)财务指标容易被操纵。(3)财务指标容易导致短视行为。(4)财务指标不利于揭示出经营问题的动因。(3分)

【答案解析】 【该题针对“绩效评价概述,绩效计划的制定”知识点进行考核】

【案例分析题】

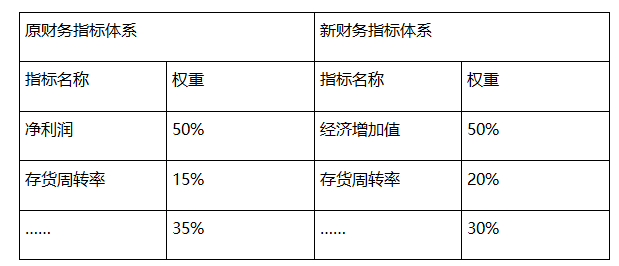

5.甲公司为一家在上海证券交易所上市的汽车零部件生产企业。近年来,由于内部管理粗放和外部环境变化,公司经营业绩持续下滑。为充分发挥业绩考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新业绩指标体系分为财务指标体系和非财务指标体系。其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。财务指标调整及权重变化情况如表所示。

假定不考虑其他因素。指出企业绩效评价引入非财务指标的积极作用。

【正确答案】 非财务指标的积极作用:非财务指标可以反映未来业绩,是先行指标,良好的非财务指标有利于促进企业实现未来的财务成功。非财务指标可以指导和评价信息时代下公司如何通过投资于客户、供应商、员工、生产程序、技术和创新等来创造未来的价值。(3分)

【答案解析】 【该题针对“绩效评价概述,绩效计划的制定”知识点进行考核】