高级会计师《高级会计实务》案例分析题(三)

【案例分析题】

1.甲公司生产销售乙、丙、丁三种产品,除乙产品外,其余两种产品均盈利,乙产品2019年12月的产销量为2000件,销售价格为105元/件,单位成本110元/件(其中,单位直接材料成本20元/件,单位直接人工成本35元/件,单位变动制造费用45元/件,单位固定制造费用10元/件)。销售部经理闫某认为,乙产品销售价格小于单位成本,生产销售的越多,亏损越大,损害企业利益,应当停止生产乙产品。可以用剩余的生产能力来生产丙产品,丙产品单价15元,单位变动成本12元,另外需要追加固定生产成本800元,产销量预计1600件。依据变动成本法在短期经营决策中的应用回答下列问题。假定不考虑其他因素。

指出销售部经理闫某认为应当停止生产乙产品的说法是否正确,并说明理由。

【正确答案】 不正确。(1分)理由:在变动成本法下,如果剩余生产能力可以转移,只要亏损产品的边际贡献大于剩余生产能力转移有关的机会成本,就应当继续生产。(2分)乙产品的单位变动成本=20+35+45=100(元/件)(1分)边际贡献=(105-100)×2000=10000(元)(1分)剩余生产能力转移有关的机会成本=1600×(15-12)-800=4000(元)(1分)亏损产品的边际贡献10000元大于剩余生产能力转移有关的机会成本4000元,应当继续生产。(1分)

【答案解析】 【该题针对“变动成本法在短期经营决策中的应用”知识点进行考核】

【案例分析题】

2.甲公司生产销售乙、丙、丁三种产品,除乙产品外,其余两种产品均盈利,乙产品2019年12月的产销量为2000件,销售价格为105元/件,单位成本110元/件(其中,单位直接材料成本20元/件,单位直接人工成本35元/件,单位变动制造费用45元/件,单位固定制造费用10元/件)。销售部经理闫某认为,乙产品销售价格小于单位成本,生产销售的越多,亏损越大,损害企业利益,应当停止生产乙产品。可以用剩余的生产能力来生产丙产品,丙产品单价15元,单位变动成本12元,另外需要追加固定生产成本800元,产销量预计1600件。依据变动成本法在短期经营决策中的应用回答下列问题。假定不考虑其他因素。

假设生产能力无法转移,指出是否应当停止生产乙产品,并说明理由。

【正确答案】 不应当停止生产乙产品。(1分)理由:在变动成本法下,如果剩余生产能力无法转移,只要亏损产品的边际贡献大于零,就应当继续生产。乙产品的边际贡献10000元大于零,应当继续生产。(2分)

【答案解析】 【该题针对“变动成本法在短期经营决策中的应用”知识点进行考核】

【案例分析题】

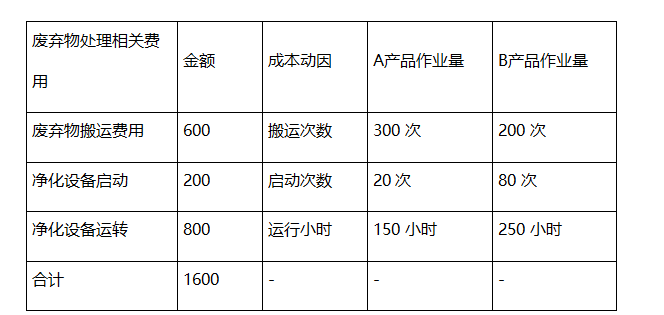

3.乙公司是专门从事橡胶生产的企业,专门生产A、B两种产品。乙公司2021年用于废弃物处置的费用为1500万元,A、B两种产品复杂程度不一样,耗用的作业量也不一样。乙企业与废弃物处理相关的作业有3个,为此设置了3个成本库。2021年有关废弃物处理相关作业成本的资料如下表所示(单位:万元): 假定不考虑其他因素。

根据传统成本计算法(用机器小时数作为费用分配依据),计算A、B两种产品分配的环境成本。

【正确答案】 环境成本分配率=1600/(150+250)=4(万元) A产品应分配的环境成本=4×150=600(万元)(1分) B产品应分配的环境成本=4×250=1000(万元)(1分)

【答案解析】 【该题针对“环境成本管理”知识点进行考核】

【案例分析题】

4.乙公司是专门从事橡胶生产的企业,专门生产A、B两种产品。乙公司2021年用于废弃物处置的费用为1500万元,A、B两种产品复杂程度不一样,耗用的作业量也不一样。乙企业与废弃物处理相关的作业有3个,为此设置了3个成本库。2021年有关废弃物处理相关作业成本的资料如下表所示(单位:万元): 根据作业成本法,计算A、B两种产品分配的环境成本。

【正确答案】 第一步,首先计算各个环境成本动因的分配率废弃物搬运费用的成本动因分配率=600/(300+200)=1.2(万元/次)(1分)净化设备启动的成本动因分配率=200/(20+80)=2(万元/次)(1分)净化设备运转的成本动因分配率=800/(150+250)=2(万元/小时)(1分)第二步,计算两种产品本年发生的环境作业成本A产品应分配的环境成本=300×1.2+20×2+150×2=700(万元)(1分) B产品应分配的环境成本=200×1.2+80×2+250×2=900(万元)(1分)

【答案解析】 【该题针对“环境成本管理”知识点进行考核】

【案例分析题】

5.乙公司是专门从事橡胶生产的企业,专门生产A、B两种产品。乙公司2021年用于废弃物处置的费用为1500万元,A、B两种产品复杂程度不一样,耗用的作业量也不一样。乙企业与废弃物处理相关的作业有3个,为此设置了3个成本库。2021年有关废弃物处理相关作业成本的资料如下表所示(单位:万元): (3)从环境成本形成的角度分类,可以将环境成本分为哪几类。

【正确答案】 从环境成本形成的角度分类,可以分为以下六类: (1)企业环保系统的研究开发成本。 (2)生产过程直接降低环境负荷的成本。 (3)生产过程间接降低环境负荷的成本。 (4)销售及回收过程降低环境负荷的成本。 (5)企业配合社会地域的环保支援成本。 (6)其他环保支出。(3分)

【答案解析】 【该题针对“环境成本管理”知识点进行考核】