(二)以下是一份估价技术报告关于成本逼近法估价的片断(标注“略”的为正常内容),阅读后回答所提问题。

(一)采用成本逼近法估价

1.土地取得费

估价师调查了估价对象所在区域征用同类用地所支付的土地取得费用案例,计算平均值为92. 25元/平方米。根据当地制定的征地区片价,估价对象所在区片的补偿标准为80元/平方米,考虑到估价对象的具体位置和条件,确定估价对象土地取得费为90元/平方米。

2.有关税费

A.土地管理费

根据××省财政厅、×x省土地管理局《征地管理费、建设用地批准书工本费纳入预算管理暂行办法》([ 1995]×财农字第82号)规定,“土地管理费按征地费总额的2%征收”,确定估价对象土地管理费为1.8元/平方米。

B.耕地占用税

根据《××省耕地占用税实施办法》(×政[ 1987]119号),耕地占用税为8元/平方米。

C.耕地开垦费

根据《××省土地管理条例》第29条,每平方米在10 - 15元的征收范围,本次评估过程中,按每平方米10元征收耕地开垦费。有关税费=A+B+C=19.8元/平方米

3.土地开发费

估价对象已经达到宗地红线外“六通”宗她内平整的状态,根据××市国土资源局提供的资料及《××省××市城区土地定级估价更新报告》,并参考周围地区的土地开发实际发生费用情况,确定土地开发费用为85元/平方米。

4.投资利息

投资利息的本质是体现资金的时间价值,在取得土地及开发过程中,资金的投入应考虑其时间价值,在土地评估中投入资金的利息应计入投资成本。通过调查了解,平均开发期限确定为一年,投资利息率取估价期日2006年12月31日的一年期银行贷款利率6. 12%,土地取得费及税费为一次性投入,土地开发费用为均匀投入,投资利息计算如下:

投资利息=(土地取得费+有关税费)×开发周期×6.12%+土地开发费×开发周期×1/2×6.12%= (90 +19.8)xl x6. 12% +85 xl xl/2 x6. 12%= 9.32(元/平方米)

5.投资利润

通过调查当地土地开发及投资状况,成本逼近法中利润计算的基数包括土地取得费、各项税费和土地开发费。通过对估价对象所在区域内的工业用地实际开发情况,工业用地开发的利润率一般为10%左右,则估价对象投资利润为:

投资利润=(土地取得费+有关税费+土地开发费)×10%= 19.48(元/平方米)

6.土地增值收益

根据土地管理部门提供的资料,当地土地增值收益一般按成本价格(土地取得费及有关税费、土地开发费、投资利息、投资利润四项之和)的10% - 30%计,考虑到估价对象所在区域的经济发展水平和土地市场的发育程度,本次评估中估价对象土地增值收益率15%计。根据土地增值收益公式:

土地增值收益=(土地取得费+土地开发费+有关税费+投资利息+投资利润)×15%= 33.54(元/平方米)

7.无限年期土地使用权价格

该宗地无限年期土地使用权单位面积地价为:土地单价=1+2+3+4+5+6= 90+ 19.8+85+ 9.32+ 19.48+ 33.54

=257.14(元/平方米)

8.区位修正

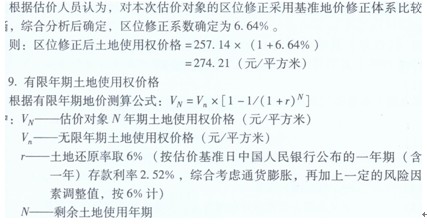

成本逼近法测算过程中土地取得费和相关税费、土地开发费、利息、利润、土地增值收益等均为估价对象平均的客观价格,有必要对其进行微观区位因素修正。 根据估价人员认为,对本次估价对象的区位修正采用基准地价修正体系比较恰当,综合分析后确定,区位修正系数确定为6.64%。

则:区位修正后土地使用权价格=257.14x(1+6.64%)=274.21(元/平方米)

9.有限年期土地使用权价格

编辑推荐:

相关链接:2013年土地估价师考试动态 考试培训 考试教材

(责任编辑:fky)

微信公众号

网校手机版

Copyright © 2003 - 2020 www.wangxiao.cn All Rights Reserved. 中大英才(北京)网络教育科技有限公司 版权所有

出版物经营许可证:新出发京字第丰180113号

京B2- 20201340

京ICP备10212420号-1

京公安备11010602000551号

营业执照

京公安备11010602000551号

营业执照