个人所得税

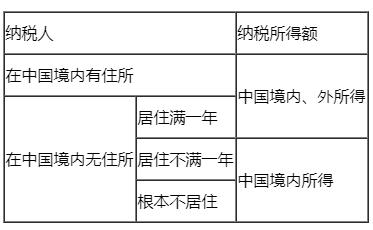

(一)纳税人

(二)税目

下列各项个人所得,应纳个人所得税:

1.工资、薪金所得;

2.个体工商户的生产、经营所得;

3.对企事业单位的承包经营、承租经营所得;

4.劳务报酬所得;

5.稿酬所得;

6.特许权使用费所得;

7.利息、股息、红利所得;

8.财产租赁所得;

9.财产转让所得;

10.偶然所得;

11.经国务院财政部门确定征税的其他所得。

(三)与房地产相关的个人所得税税率

财产租赁所得,财产转让所得,适用比例税率,税率为20%。

(四)与转让住房有关的征收个人所得税具体规定

1.对住房转让所得征收个人所得税时,以实际成交价格为转让收入。

2.对转让住房收入计算个人所得税应纳税所得额时,纳税人可凭原购房合同、发票等有效凭证,经税务机关审核后,允许从其转让收入中减除房屋原值、转让住房过程中缴纳的税金及有关合理费用。

(1)房屋原值具体为:商品房为购置该房屋时实际支付的房价款及交纳的相关税费。

(2)转让住房过程中缴纳的税金是指:纳税人在转让住房时实际缴纳的城市维护建设税、教育费附加、土地增值税、印花税等税金。

(3)合理费用是指:纳税人按照规定实际支付的住房装修费用、住房贷款利息、手续费、公证费等费用。

3.纳税人未提供完整、准确的房屋原值凭证,不能正确计算房屋原值和应纳税额的,对其实行核定征税,即按纳税人住房转让收入的一定比例核定应纳个人所得税额。

4.对个人转让自用5年以上,并且是家庭唯一生活用房取得的所得,免征个人所得税。

受赠人取得赠与人无偿赠与的不动产后,再次转让该项不动产的,在缴纳个人所得税时,以财产转让收入减除受赠、转让住房过程中缴纳的税金及有关合理费用后的余额为应纳税所得额,按20%的适用税率计算缴纳个人所得税。

5.个人所得税的优惠政策

(1)对个人转让自用5年以上,并且是家庭唯一生活用房取得的所得,继续免征个人所得税;

(2)对个人出租住房取得的所得税按10%的税率征收个人所得税。

(3)对符合地方政府规定条件的低收入住房保障家庭从地方政府领取的住房租赁补贴,免征个人所得税。

编辑推荐:

(责任编辑:gx)

微信公众号

网校手机版

Copyright © 2003 - 2022 www.wangxiao.cn All Rights Reserved. 中大英才(北京)网络教育科技有限公司 版权所有

出版物经营许可证:新出发京字第丰180113号

京B2- 20201340

京ICP备10212420号-1

京公安备11010602000551号

营业执照

京公安备11010602000551号

营业执照