2020年房地产估价师考试讲义:印花税

印花税是对因商事活动、产权转移、权利许可证照授受等行为而书立、领受的应税凭证征收的一种税。

1.印花税的征收范围,主要是经济活动中最普遍、最大量的各种商事和产权凭证,具体包括以下几项:

(1)购销、加工承揽、建设工程勘察设计、建设安装工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术等合同或者具有合同性质的凭证;

(2)产权转移书据;

(3)营业账簿;

(4)权利、许可证照;

(5)经财政部确定征税的其他凭证。

2.印花税的税率采用比例税率和定额税率两种。

(1)对一些载有金额的凭证,如各类合同、资金账簿等,采用比例税率。

税率共分5档:1‰、0.5‰、0.3‰、0.1‰、0.05‰。

(2)对一些无法计算金额的凭证,或者虽载有金额,但作为计税依据明显不合理的凭证,采用定额税率,每件缴纳一定数额的税款。

3.印花税的计税依据

(1)合同或具有合同性质的凭证,以凭证所载金额作为计税依据。具体包括购销金额、加工或承揽收入、收取费用、承包金额、租赁金额、运输费用、仓储保管费用、借款金额、保险费收入等;

(2)营业账簿中记载资金的账簿,以固定资产原值和自有流动资金总额作为计税依据;

(3)不记载金额的营业执照、专利证、专利许可证照,以及企业的日记账簿和各种明细分类账簿等辅助性账簿,按凭证或账簿的件数纳税。

4.印花税的减免

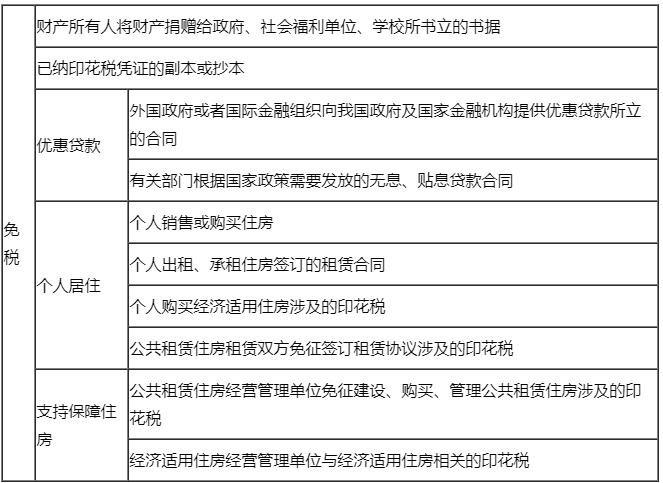

(1)财产所有人将财产捐赠给政府、社会福利单位、学校所书立的书据;

(2)已纳印花税凭证的副本或抄本;

(3)外国政府或者国际金融组织向我国政府及国家金融机构提供优惠贷款所立的合同;

(4)有关部门根据国家政策需要发放的无息、贴息贷款合同;

(5)经财政部批准免税的其他凭证。

5.印花税的优惠政策

(1)自2008年11月1日起,对个人销售或购买住房暂免征收印花税;

(2)2008年3月1日起,对个人出租、承租住房签订的租赁合同,免征印花税;

(3)对经济适用住房经营管理单位与经济适用住房相关的印花税以及个人购买经济适用住房涉及的印花税予以免征;

(4)对公共租赁住房经营管理单位免征建设、购买、管理公共租赁住房涉及的印花税,对公共租赁住房租赁双方免征签订租赁协议涉及的印花税。

编辑推荐:

(责任编辑:gx)

微信公众号

网校手机版

Copyright © 2003 - 2022 www.wangxiao.cn All Rights Reserved. 中大英才(北京)网络教育科技有限公司 版权所有

出版物经营许可证:新出发京字第丰180113号

京B2- 20201340

京ICP备10212420号-1

京公安备11010602000551号

营业执照

京公安备11010602000551号

营业执照