知识点:会计目标

1.向财务报告使用者提供与企业财务状况、经营成果、现金流量有关的会计信息;

2.反映管理层的受托责任履行情况;

3.有助于财务报告使用者做出经济决策。

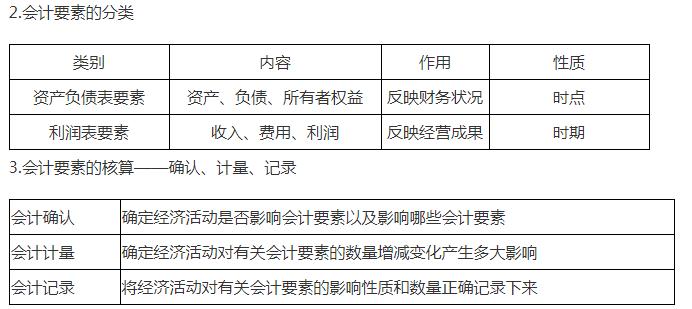

知识点:会计要素

(一)会计要素概述

1.会计要素的含义——会计核算对象的具体化

(1)会计对象:会计所核算和监督的内容,即特定主体能够用货币表现的经济活动。

(2)会计要素:对会计核算对象按交易或事项的经济特征所做的基本分类,是进行确认和计量的依据,是构成会计报表(资产负债表、利润表)的基本框架。

(二)资产

1.定义

企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。

2.特征

(1)过去的交易或事项形成。

预期在未来发生的交易或者事项不形成资产。

(2)企业所拥有或控制。

①拥有:企业享有某项资产的所有权(产权)。

②控制:能够排他性地从资产中获取经济利益。

(3)预期会给企业带来经济利益。

预期的经济利益是指直接或者间接导致现金或现金等价物流入企业的潜力。

已经没有经济价值、不能给企业带来经济利益的项目,不能确认为企业的资产。

3.确认条件

(1)与该资源有关的经济利益很可能流入企业;

(2)该资源的成本或者价值能够可靠计量。

(三)负债

1.定义

企业过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务。

2.特征

(1)过去已经发生的交易或事项所产生的结果,是现时的义务。

①负债应当由企业过去的交易或者事项所形成,将在未来发生的承诺、签订的合同等交易或者事项,不形成负债。

②负债必须是企业承担的现时义务(现行条件下已承担的义务),而不是潜在义务。

(2)导致企业未来经济利益的流出。

企业在未来履行义务时会导致经济利益流出企业,如资产的流出(还款、交货),才能了结负债。

3.确认条件

(1)与该义务有关的经济利益很可能流出企业;

(2)未来流出的经济利益的金额能够可靠计量。

(四)所有者权益

1.定义

企业资产扣除负债后,由所有者享有的剩余权益。

所有者权益的确认主要受其他会计要素影响,尤其是资产和负债的确认,所有者权益金额的确定也主要取决于资产与负债的计量。

2.特征

(1)一般不需要偿还,除非发生减资、清算或分派现金股利;

(2)所有者凭借所有者权益能够参与企业利润的分配。

3.来源

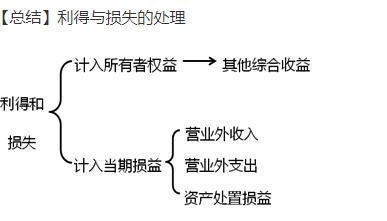

所有者投入:实收资本(股本)、资本公积——资本溢价(股本溢价)

直接计入所有者权益的利得和损失:其他综合收益

留存收益:盈余公积、未分配利润

(五)收入

1.定义

企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。

2.特征

(1)收入从日常活动中产生,而不是从偶发的交易或事项中产生。——收入与利得的区别

①利得:由企业非日常活动所形成的,会导致所有者权益增加的、与所有者投入资本无关的经济利益的流入。

②日常活动(经常性)所形成的经济利益的流入应当确认为收入,如销售商品、销售原材料、出租、提供劳务等取得的收入。

③非日常活动(偶发性)所形成的经济利益的流入应当计入利得(营业外收入、资产处置收益、其他综合收益),如出售固定资产、无形资产所取得的收益,接受捐赠收益,其他权益工具投资公允价值变动。

(2)收入表现为企业资产的增加或负债的减少并能导致所有者权益的增加,但并不包括所有者投入的资本。

①收入会导致所有者权益的增加。

②收入与所有者投入资本无关。

导致所有者权益增加的经济利益流入不一定表现为收入,所有者投入资本也会使所有者权益增加,但与收入无关。

3.确认条件:履行了合同中的履约义务,即在客户取得相关商品控制权时确认收入。

(六)费用

1.定义

企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。

2.特征

(1)费用是企业在日常活动中形成的——费用与损失的区别

①损失:由企业非日常活动所发生的,会导致所有者权益减少的、与向所有者分配利润无关的经济利益的流出。

②日常活动(经常性)所形成的经济利益的流出应当确认为费用,如销售费用、管理费用、财务费用;

③非日常活动(偶发性)所形成的经济利益的流出应当计入损失(营业外支出、资产处置收益、其他综合收益),如支付罚款,对外捐赠,其他权益工具投资公允价值变动。

(2)费用表现为企业资产的减少或负债的增加并能导致所有者权益的减少,但并不包括向所有者分配的利润。

①费用会导致所有者权益的减少。

②费用与向所有者分配利润无关。

导致所有者权益减少的经济利益流出不一定表现为费用,向所有者分配利润也会使所有者权益减少,但与费用无关。

3.确认条件

(1)与费用相关的经济利益很可能流出企业;

(2)经济利益流出企业会导致资产的减少或者负债的增加;

(3)经济利益的流出额能够可靠计量。

(七)利润

1.定义

企业在一定会计期间的经营成果。

2.构成

(1)收入减去费用后的净额;

(2)直接计入当期利润的利得和损失(资产处置收益、营业外收入、营业外支出)。

编辑推荐:

(责任编辑:)

微信公众号

网校手机版

Copyright © 2003 - 2021 www.wangxiao.cn All Rights Reserved. 中大英才(北京)网络教育科技有限公司 版权所有

出版物经营许可证:新出发京字第丰180113号

京B2- 20201340

京ICP备10212420号-1

京公安备11010602000551号

营业执照

京公安备11010602000551号

营业执照