初级会计职称

恭喜莘莘学子考试顺利通关

喜报频传

热烈庆祝我校学子顺利通关,升职加薪,未来可期!

匠心独具

真题命中,再创新高!

2020年初级会计实务真题考点覆盖率 100%

视频命中对比

Forecast questions

上一个视频

下一个视频

2020年

初级会计实务真题

单选【初会-2020 真题1-《初级会计实务》】

甲公司与乙公司签订合同,向乙公司销售 E、F 两种产品,不含增值税的合同总价款为 3 万 元。E、F 产品不含增值税的单独售价分别为 2.2 万元和 1.1 万元。该合同包含 两项可明确区 分的履约义务。不考虑其他因素,按照交易价格分摊原则,E 产品应分摊 的交易价格为( )万元。

A.2 B.1

C.2.2 D.1.1

[参考答案] A

[解析]E 产品应分摊的交易价格=2.2÷(2.2+1.1)×3=2(万元)。

[知识点]

甲公司与乙公司签订合同,向乙公司销售 E、F 两种产品,不含增值税的合同总价款为 3 万 元。E、F 产品不含增值税的单独售价分别为 2.2 万元和 1.1 万元。该合同包含 两项可明确区 分的履约义务。不考虑其他因素,按照交易价格分摊原则,E 产品应分摊 的交易价格为( )万元。

A.2 B.1

C.2.2 D.1.1

[参考答案] A

[解析]E 产品应分摊的交易价格=2.2÷(2.2+1.1)×3=2(万元)。

[知识点]

收入的确认和计量

2020年

初级会计实务真题

单选【初会-2020 真题2-《初级会计实务》】

下列各项中,关于企业无形资产摊销的表述不正确的是()

A.行政管理用无形资产的摊销额计入管理费用

B.使用寿命不确定的无形资产不进行摊销

C.无形资产摊销方法应反映其经济利益的预期实现方式

D.使用寿命有限的无形资产处置当月应进行摊销

[参考答案] D

[解析]无形资产自可供使用(即其达到预定用途)当月起开始摊销,处置当月不再摊销, 选项 D 错误。

[知识点]

下列各项中,关于企业无形资产摊销的表述不正确的是()

A.行政管理用无形资产的摊销额计入管理费用

B.使用寿命不确定的无形资产不进行摊销

C.无形资产摊销方法应反映其经济利益的预期实现方式

D.使用寿命有限的无形资产处置当月应进行摊销

[参考答案] D

[解析]无形资产自可供使用(即其达到预定用途)当月起开始摊销,处置当月不再摊销, 选项 D 错误。

[知识点]

无形资产的摊销

2020年

初级会计实务真题

单选【初会-2020 真题3-《初级会计实务》】

2019 年 5 月 7 日,甲公司购入乙上市公司股票确认为交易性金融资产,支付价款 106 万元, 其中包含已宣告但尚未发放的现金股利 3 万元;另支付相关交易费用 0.1 万元,取得的增值税 专用发票注明的增值税税额 0.006 万元。不考虑其他因素,甲公司应借记“投资收益”科 目的金 额为()万元。

A.2.9B.3

C。0.1D.0.106

[参考答案] C

[解析]购入交易性金融资产的会计分录为:借:交易性金融资产一成本 103 应收股利 3 投资收益 0.1 应交税费一一应交增值税(进项税额)0.006 贷:其他货币资金 106.106

[知识点]

2019 年 5 月 7 日,甲公司购入乙上市公司股票确认为交易性金融资产,支付价款 106 万元, 其中包含已宣告但尚未发放的现金股利 3 万元;另支付相关交易费用 0.1 万元,取得的增值税 专用发票注明的增值税税额 0.006 万元。不考虑其他因素,甲公司应借记“投资收益”科 目的金 额为()万元。

A.2.9B.3

C。0.1D.0.106

[参考答案] C

[解析]购入交易性金融资产的会计分录为:借:交易性金融资产一成本 103 应收股利 3 投资收益 0.1 应交税费一一应交增值税(进项税额)0.006 贷:其他货币资金 106.106

[知识点]

交易性金融资产

2020年

初级会计实务真题

单选【初会-2020 真题4-《初级会计实务》】

下列各项中,关于记账凭证填制基本要求的表述不正确的是( )。

A.登记账簿前,记账凭证填制错误的应重新填制B.可以将不同内容和类别的原始凭证合并填制一张记账凭证

C.除结账和更正错账可以不附原始凭证,其他记账凭证必须附原始凭证 D.记账凭证应连续编号

[参考答案] B

下列各项中,关于记账凭证填制基本要求的表述不正确的是( )。

A.登记账簿前,记账凭证填制错误的应重新填制B.可以将不同内容和类别的原始凭证合并填制一张记账凭证

C.除结账和更正错账可以不附原始凭证,其他记账凭证必须附原始凭证 D.记账凭证应连续编号

[参考答案] B

[解析]记账凭证的填制除要做到内容完整、书写清楚和规范外,还必须符合下列要求:

① 除结账和更正错账可以不附原始凭证外,其他记账凭证必须附原始凭证;;②记账凭证可以

根据每一张原始凭证填制,或根据若干张同类原始凭证汇总填制,也可根据原始凭证汇总表

填制;但不得将不同内容和类别的原始凭证汇总填制在一张记账凭证上;③记账凭证应连续

编号;④填制记账凭证时若发生错误,应当重新填制;⑤记账凭证填制完成后,如有空行,

应当自金额栏最后一笔金额数字下的空行处至合计数上的空行处划线注销。

[知识点]记账凭证

资料命中对比

Forecast questions

上一个

下一个

2020年初级会计职称真题

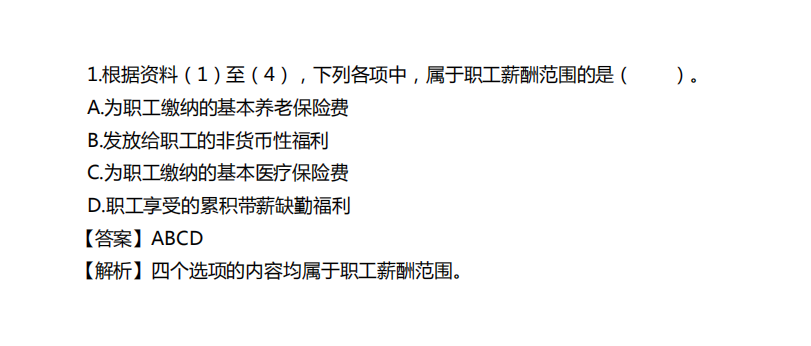

多选23.【初级会计职称-2020 真题-《初级会计实务》】

下列各项中,应通过“应付职工薪酬”科目核算的有()。

A.职工教育经费B.工会经费C.职工住房公积金D.职工医疗保险费

[参考答案] ABCD

[解析]“应付职工薪酬”科目应按照“工资、奖金、津贴和补贴”“职工福利费”“非货币 性福利”““社会保险费”(选项 D) “住房公积金”(选项 C)“工 会经费和职工教育经费” (选项 AB)“带薪缺勤”。“利润分享计划”“设定提存计划”“设定 受益计划”。“辞退福利” 等职工薪酬项目设置明细账进行明细核算。

[知识点]

下列各项中,应通过“应付职工薪酬”科目核算的有()。

A.职工教育经费B.工会经费C.职工住房公积金D.职工医疗保险费

[参考答案] ABCD

[解析]“应付职工薪酬”科目应按照“工资、奖金、津贴和补贴”“职工福利费”“非货币 性福利”““社会保险费”(选项 D) “住房公积金”(选项 C)“工 会经费和职工教育经费” (选项 AB)“带薪缺勤”。“利润分享计划”“设定提存计划”“设定 受益计划”。“辞退福利” 等职工薪酬项目设置明细账进行明细核算。

[知识点]

应付职工薪酬

2020年初级会计职称真题

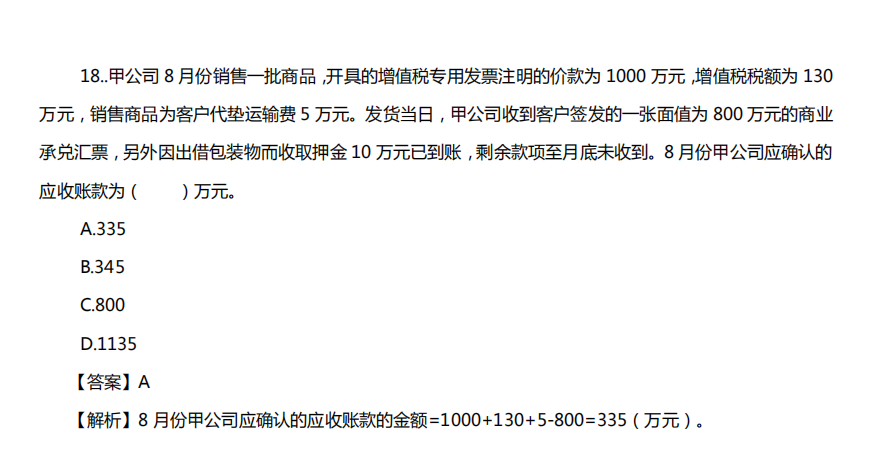

单选8.【初级会计职称-2020 真题-《初级会计实务》】

甲公司为增值税一般纳税人,向乙公司销售商品一批,商品价款 20 万元、 增值税税额 2.6 万元;以银行存款 支付代垫运费 1 万元、增值税税额 0.09 万元,上述业务均 已开具增值税专用发票,全部款项尚未收到。不考 虑其他因素,甲公司应收账款的入账金额 为()万元。

A.21 B.22.6 C.23.69 D.20

[参考答案] C

甲公司为增值税一般纳税人,向乙公司销售商品一批,商品价款 20 万元、 增值税税额 2.6 万元;以银行存款 支付代垫运费 1 万元、增值税税额 0.09 万元,上述业务均 已开具增值税专用发票,全部款项尚未收到。不考 虑其他因素,甲公司应收账款的入账金额 为()万元。

A.21 B.22.6 C.23.69 D.20

[参考答案] C

[解析]应收账款的入账金额=20+2.6+1+0.09=23.69(万元)

[知识点]应收票据及应收账款

2020年初级会计职称真题

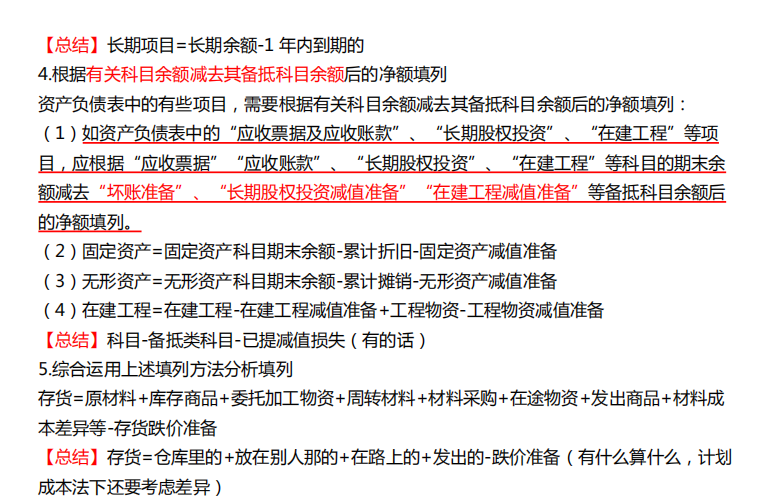

单选6.【初级会计职称-2020 真题-《初级会计实务》】

2019 年 12 月 31 日,某公司有关科目余额如下,“在建工程”科目借方余 额 80 万元,“在建工程减值准备”科目 贷方余额 8 万元,“工程物资”科目借方余额 30 万元, “工程物资减值准备”科目贷方余额 3 万元。不考虑其他因 素,2019 年 12 月 31 日,该公 司资产负债表“在建工程”项目期末余额应填列的金额为()万元。

A.72 B.80 C.99 D.110

[参考答案] C

[解析]“在建工程”项目应根据“在建工程” 科目的期末余额,减去“在建工程减值准备”科目的期末余额后的金额,以及 “工程物资” 科目的期末余额,减去“工程物资减值准备”科目的期末余额后的金额填列。所以该公司资 产负债表“在建 工程”项目期末余额=80-8+30-3=99(万元)。

[知识点]

2019 年 12 月 31 日,某公司有关科目余额如下,“在建工程”科目借方余 额 80 万元,“在建工程减值准备”科目 贷方余额 8 万元,“工程物资”科目借方余额 30 万元, “工程物资减值准备”科目贷方余额 3 万元。不考虑其他因 素,2019 年 12 月 31 日,该公 司资产负债表“在建工程”项目期末余额应填列的金额为()万元。

A.72 B.80 C.99 D.110

[参考答案] C

[解析]“在建工程”项目应根据“在建工程” 科目的期末余额,减去“在建工程减值准备”科目的期末余额后的金额,以及 “工程物资” 科目的期末余额,减去“工程物资减值准备”科目的期末余额后的金额填列。所以该公司资 产负债表“在建 工程”项目期末余额=80-8+30-3=99(万元)。

[知识点]

资产负债表的填列方法

2020年初级会计职称真题

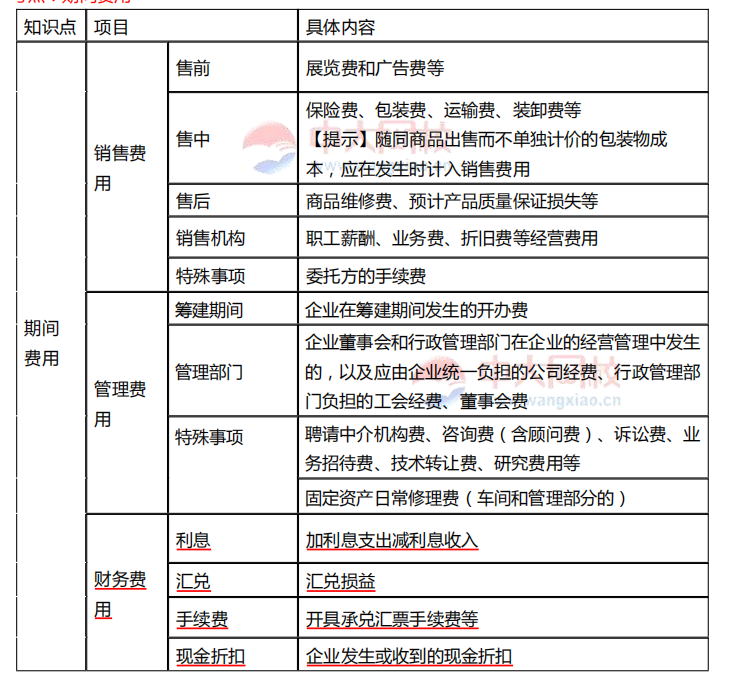

单选18.【初级会计职称-2020 真题-《初级会计实务》】

2019 年,某公司共发生经营活动短期借款利息费用 90 万元,收到流动 资金存款利息收入 1 万元,支付银行承兑汇 票手续费 15 万元。不考虑其他因素,2019 年度 该公司财务费用的金额为()万元。

A.90 B.106 C.104 D.105

[参考答案] C

[解析]2019 年度该公司财务费用的金额=90-1+15=104(万元)

[知识点]

2019 年,某公司共发生经营活动短期借款利息费用 90 万元,收到流动 资金存款利息收入 1 万元,支付银行承兑汇 票手续费 15 万元。不考虑其他因素,2019 年度 该公司财务费用的金额为()万元。

A.90 B.106 C.104 D.105

[参考答案] C

[解析]2019 年度该公司财务费用的金额=90-1+15=104(万元)

[知识点]

财务费用

2020年初级经济法基础考点覆盖率 100%

视频命中对比

Forecast questions

上一个视频

下一个视频

2020年

经济法基础真题

1.

.甲公司 2019 年实际占地面积 15000 平方米,其中生产区占地 10000 平方米,生活区占地

3000 平方米,对外出租 2000 平方米。已知城镇土地使用税适用税率每平方米年税额 2 元。

计算甲公司当年应缴纳城镇土地使用税税额的下列算式中,正确的是( )

A.15000×2=30000 元

B.(10000+3000)×2=26000元

C.10000×2=20000元

D.(10000+2000)×2=24000元

[参考答案] A

A.15000×2=30000 元

B.(10000+3000)×2=26000元

C.10000×2=20000元

D.(10000+2000)×2=24000元

[参考答案] A

甲公司生产区占地 10000 平方米、生活区占地 3000 平方米,以及对外出租

的2000平方米均属于城镇土地使用税的征收范围。因此甲公司 2019 年应缴纳的城镇土地使用税

税额=15000×2=30 000(元)

[知识点]城镇土地使用税税额计算

2020年

经济法基础真题

2.

企业从事下列项目取得的所得中,减半征收企业所得税的是( )。

A.饲养家禽 B.远洋捕捞

C.海水养殖 D.种植中药材

[参考答案] C

[解析]选项 ABD 的所得,免征企业所得税。企业从事下列项目的所得,免征企业所得税∶ 蔬菜、谷物、 薯类、油料、豆类、棉花、麻类、糖料、水果、坚果的种植;农作物新品种的 选育;中药材的种植;林木 的培育和种植;牲畜、家禽的饲养;林产品的采集;灌溉、农产 品初加工、兽医、农技推广、农机作业和 维修等农、林、牧、渔服务业项目;远洋捕捞。企 业从事下列项目的所得,减半征收企业所得税∶花卉、茶 以及其他饮料作物和香料作物的种 植;海水养殖、内陆养殖。

[知识点]

A.饲养家禽 B.远洋捕捞

C.海水养殖 D.种植中药材

[参考答案] C

[解析]选项 ABD 的所得,免征企业所得税。企业从事下列项目的所得,免征企业所得税∶ 蔬菜、谷物、 薯类、油料、豆类、棉花、麻类、糖料、水果、坚果的种植;农作物新品种的 选育;中药材的种植;林木 的培育和种植;牲畜、家禽的饲养;林产品的采集;灌溉、农产 品初加工、兽医、农技推广、农机作业和 维修等农、林、牧、渔服务业项目;远洋捕捞。企 业从事下列项目的所得,减半征收企业所得税∶花卉、茶 以及其他饮料作物和香料作物的种 植;海水养殖、内陆养殖。

[知识点]

企业所得税税收优惠

2020年

经济法基础真题

3.

根据企业所得税法律制度的规定,关于在中国境内未设立机构、场所的非居民企业取得的 来源于中国境内的所得,

其应纳税所得额确定的下列表述中,不正确的是( )

A.租金所得以收入全额为应纳税所得额

B.股息所得以收入全额为应纳税所得额

C.特许权使用费所得以收入全额为应纳税所得额

D.转让财产所得以收入全额为应纳税所得额

[参考答案] D

[解析]在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机 构、场所没有实际联系的非居民企业,其取得的来源于中国境内的所得,按照下列方法计算 其应纳税所得额∶股息、红利等权益性投资收益和利息、租金、特许权使用费所得,以收入 全额为应纳税所得额;转让财产所得,以收入全额减除财产净值后的余额为应纳税所得额。

[考点来源]

A.租金所得以收入全额为应纳税所得额

B.股息所得以收入全额为应纳税所得额

C.特许权使用费所得以收入全额为应纳税所得额

D.转让财产所得以收入全额为应纳税所得额

[参考答案] D

[解析]在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机 构、场所没有实际联系的非居民企业,其取得的来源于中国境内的所得,按照下列方法计算 其应纳税所得额∶股息、红利等权益性投资收益和利息、租金、特许权使用费所得,以收入 全额为应纳税所得额;转让财产所得,以收入全额减除财产净值后的余额为应纳税所得额。

[考点来源]

非居民企业的应纳税所得额

资料命中对比

Forecast questions

上一个

下一个

2020年初级经济法

14.

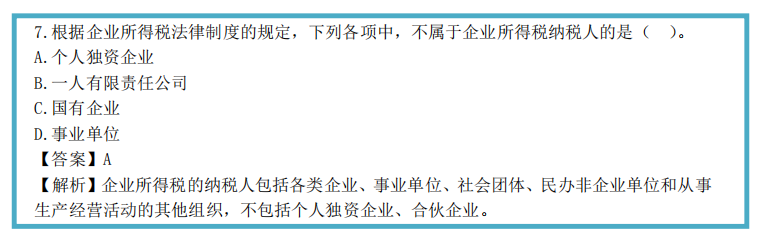

根据企业所得税法律制度的规定,下列企业和取得收入的组织中,不属于企业所得税纳税人 的是( )

A.事业单位 B.民办非企业单位

C.个人独资企业 D.社会团体

[参考答案] C

[解析]个人独资企业和合伙企业不缴纳企业所得税,缴纳个人所得税。

[知识点]

A.事业单位 B.民办非企业单位

C.个人独资企业 D.社会团体

[参考答案] C

[解析]个人独资企业和合伙企业不缴纳企业所得税,缴纳个人所得税。

[知识点]

个人所得税应纳税额计算方法

2020年初级经济法

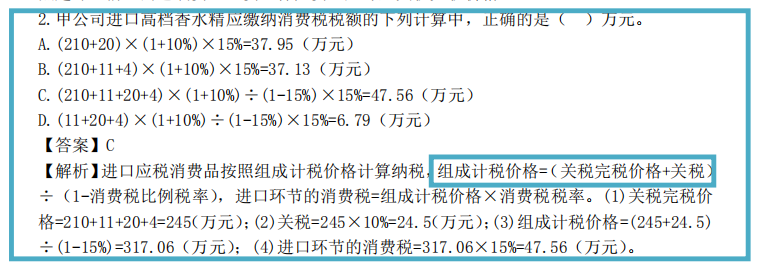

2.

计算甲公司当月受托加工高档修饰类化妆品应代收代缴消费税税额的下列算式中,正确的是 ( )。

A.(600000+250000)×15%=127500元 B.(600000+250000)×(1-15%)×15%=150000元

C.600000×15%=90000元 D.(600000+250000+32500)×15%=132375元

[参考答案] B

[解析]委托加工的应税消费品,按照受托方的同类消费品的销售价格计算纳税,没有同类 消费品销售价格的, 按照组成计税价格计算纳税。组成计税价格=(材料成本+加工费)÷(1- 比例税率)。应纳税额=组成计税价 格×比例税率。

[知识点]

A.(600000+250000)×15%=127500元 B.(600000+250000)×(1-15%)×15%=150000元

C.600000×15%=90000元 D.(600000+250000+32500)×15%=132375元

[参考答案] B

[解析]委托加工的应税消费品,按照受托方的同类消费品的销售价格计算纳税,没有同类 消费品销售价格的, 按照组成计税价格计算纳税。组成计税价格=(材料成本+加工费)÷(1- 比例税率)。应纳税额=组成计税价 格×比例税率。

[知识点]

自产、委托加工及购进应税消费品处理

2020年初级经济法

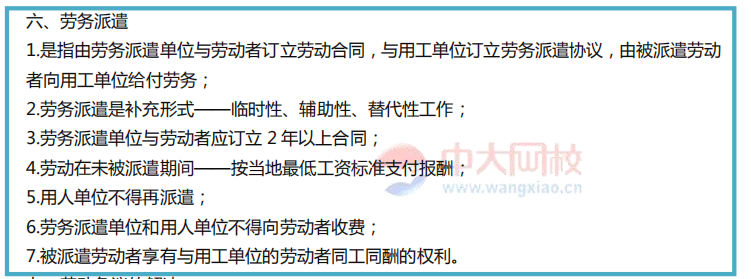

5.

根据劳动合同法律制度的规定,下列关于劳务派遣的表述中,正确的是( )。

A.劳务派遣公司可以与劳动者签订 1 年期劳动合同 B.被派遣劳动者在无工作期间,用人单位无需支付工资

C.劳动者与劳务派遣公司应当签订劳动合同 D 派遣公司可以向劳动者收取费用

C.劳动者与劳务派遣公司应当签订劳动合同 D 派遣公司可以向劳动者收取费用

[参考答案] C

[解析]选项 ABC,劳务派遣单位应当与被派遣劳动者订立 2 年以上的固定明限劳动合同,按月支付劳动报酬; 被派遣劳动者在无工作期间,劳务派遣单位应当按照所在地人民政府规 定的最低工资标准,向其按月支付报酬。 选项 D,劳务派遣单位和用工单位不得向被派遣劳动者收取费用。

[知识点][解析]选项 ABC,劳务派遣单位应当与被派遣劳动者订立 2 年以上的固定明限劳动合同,按月支付劳动报酬; 被派遣劳动者在无工作期间,劳务派遣单位应当按照所在地人民政府规 定的最低工资标准,向其按月支付报酬。 选项 D,劳务派遣单位和用工单位不得向被派遣劳动者收取费用。

劳务派遣

2020年初级经济法

20.

郑某2019年3月购买福利彩票获得奖金9000元,领奖时发生交通费50元,食宿费 20 元(均由郑某承担)。已知偶然

所得适用的个人所得税税率为20%,郑某中奖收入应缴纳的个人所得税税额为( )。

A.0 元 B.9000×20%=1800 元

C.( 9000-50)×20%=1790 元 D.( 9000-50-20 )×20%=1786 元

[参考答案] A

A.0 元 B.9000×20%=1800 元

C.( 9000-50)×20%=1790 元 D.( 9000-50-20 )×20%=1786 元

[参考答案] A

[解析]购买福利彩票属于偶然所得,对于个人购买福利彩票,体育彩票,一性中奖收入在 一万元一下(含一万元)

的暂免征收个人所得税。

[知识点]个人所得税的减免税规定

2020年中级金融真题

7.

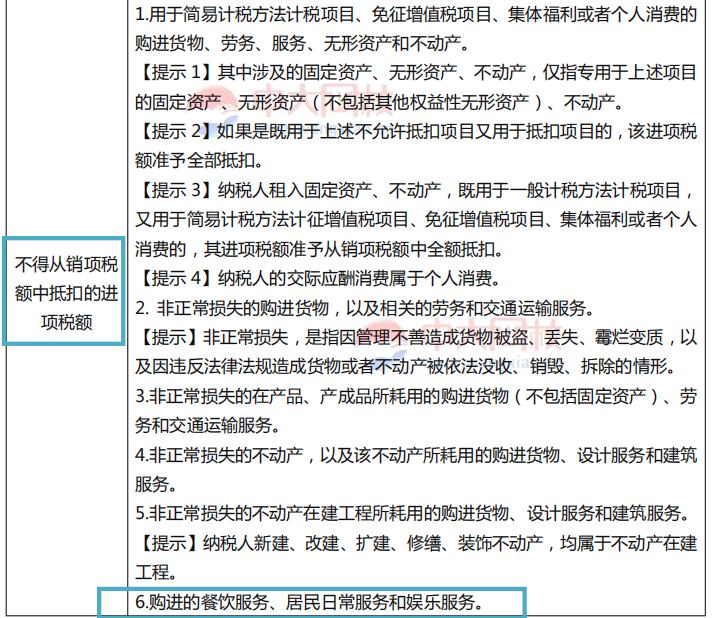

以下不得抵扣进项税的有( )

A、贷款 B、餐饮

C、娱乐 D、美容

[参考答案] A,B,C,D,E

[解析]】贷款服务、餐饮服务、居民日常服务和娱乐服务(个人为主)不得抵扣进项税。

A、贷款 B、餐饮

C、娱乐 D、美容

[参考答案] A,B,C,D,E

[解析]】贷款服务、餐饮服务、居民日常服务和娱乐服务(个人为主)不得抵扣进项税。

好评如潮

感谢您在过去的一年选择中大,一路与您风雨兼程,终见彩虹!

感谢燃起小宇宙的你们,努力不会被辜负,付出必有所得!

2020注定是不平凡的一年,中大网校又押中了诸多真题!

未来的日子,我们期待与您携手进行,继续奋发前行,创造更好的成绩!

未来的日子,我们期待与您携手进行,继续奋发前行,创造更好的成绩!