某工程项目采用工程量清单招标确定中标人,招标控制价200万元,合同工期4个月。 承包方费用部分数据如表5.1所示。

表5.1 承包方费用部分数据表

合同中有关工程款支付条款如下:

1.开工前发包方向承包方支付合同价(扣除安全文明施工费用和暂列金额)的20%作为材料预付款。 预付款从工程开工后的第2个月开始分3个月均摊抵扣。

2.安全文明施工费用开工前与材料预付款同时支付。

3.工程进度款按月结算,发包方按每次承包方应得工程款的80%支付。

4.总价措施项目费用剩余部分在开工后4个月内平均支付,结算时不调整。

5.分项工程累计实际工程量增加(或减少)超过计划工程量的15%时,该分项工程的综合单价调整系数为0.95(或 1.05)

6.承包商报价管理费和利润率取50%(以人工费、机械费之和为基数)。

7.规费和税金综合费率18%(以分项工程费用、措施项目费用、其他项目费用之和为基数。

8.竣工结算时,业主按合同价款的3%扣留工程质量保证金。

9.工期奖罚5万/月(含税费),竣工结算时考虑。

10.如遇清单缺项,双方按报价浮动率确定单价。

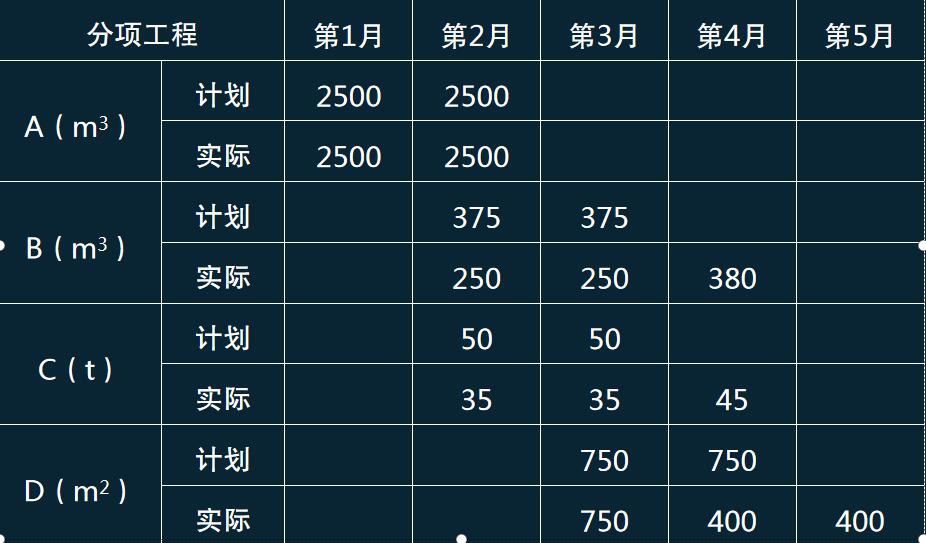

表5.2 各月计划和实际完成工程量

施工过程中,4月份发生了如下事件:

1. 业主签证某临时工程消耗计日工50工日(综合单价60元/工日),某种材料120m2(综合单价100元/m2)。

2. 业主要求新增一临时工程,工程量为300m3,双方按当地造价管理部门颁布的人材机消耗量、信息价和取费标准确定的综合单价为500元/m3 ;

3. 4月份业主责任使D工程量增加,停工待图导致D工期延长2个月,后施工单位赶工使D工作5月份完成,发生赶工人材机费3万元。

问题:

1.工程签约合同价款为多少万元?开工前业主应拨付的材料预付款和安全文明施工工程价款为多少万元。

2.列式计算第3个月末分项工程的进度偏差(用投资表示);

3.列式计算业主第4个月应支付的工程进度款为多少万元;

4.1-5月份业主支付工程进度款,6月份办理竣工结算,工程实际总造价(含工期奖罚款)和竣工结算款分别为多少万元;

5.增值税率为9%,实际费用支出(不含税)160万元,进项税额17万元(其中:普通发票9万元,专用发票7万元,材料损失专票税费1万元),计算该项目应计增值税,应纳增值税和成本利润率。(计算结果保留三位小数)

参考答案

问题1:

签约合同价:

[(5000×100+750×420+100×4500+1500×150) /10000+10+5] ×(1+18%)=193.52(万元)

工程预付款:

[193.52-(6+5)×(1+18%) ]×20% =36.108(万元)

安全文明施工费工程款:6×(1+18%) ×80% =5.664 (万元)

问题2:

第3个月末分项工程累计拟完工程计划投资:

(5000×100+750×420+100×4500+750×150) /10000×(1+18%)=162.545 (万元)

第3个月末分项工程累计己完工程计划投资:

(5000×100+500×420+70×4500+750×150) /10000×(1+18%)=134.225(万元)

第3个月末分项工程进度偏差=134.225-162.545=-28.32(万元)

第3个月末该工程进度拖延28.32万元。

问题3:

B分项工程:

执行原清单价的量750×(1+15%)=862.5m3;新单价的量880-862.5=17.5m3

【17.5×420×0.95+(380-17.5)×420】/10000× (1+18%) =18.789万元

C分项工程:

45×4500/10000×(1+18%)=23.895万元

D分项工程:

400 ×150/10000×(1+18%)=7.08万元

总价措施工程款:1×(1+18%)=1.18万元

临时用工:

(50×60+120×100) /10000×(1+18%)=1.77 万元

临时工程:

报价浮动率=1-193.52/200=3.24%

调整后全费用单价=500×(1+18%)×(1-3.24%) =570.884 元/m3

570.884×300/10000=17.127 万元

应支付工程款为:

(18.789+23.895+7.08+1.18+1.77+17.127)×80% -36.108/3=43.837万元

问题4:

A 分项工程:5000×100×1.18/10000=59万元

B 分项工程:[17.5×420×0.95+(880-17.5) ×420]/10000×1.18 =43.569万元

C 分项工程:115×4500/10000×1.18=61.065万元

D 分项工程:1550×150/10000×1.18=27.435万元

实际造价

=59+43.569+61.065+27.435+10×1.18+1.77+17.127+5

=221.925+5=226.766万元

质保金=193.52×3%=5.806万元

竣工结算款=226.766×(1-80%)-5.806=39.547万元

问题5:

应计增值税(销项税额)=226.766/(1+9%) ×9% =18.724万元;

应纳增值税=18.737-7=11.737万元;

该合同成本为=160+9+1=170万元;

利润为=226.766-18.724-170=38.042万元

成本利润率=38.042/170=22.378%

造价师备考必看:

(责任编辑:gx)

微信公众号

网校手机版

Copyright © 2003 - 2022 www.wangxiao.cn All Rights Reserved. 中大英才(北京)网络教育科技有限公司 版权所有

出版物经营许可证:新出发京字第丰180113号

京B2- 20201340

京ICP备10212420号-1

京公安备11010602000551号

营业执照

京公安备11010602000551号

营业执照