盈亏平衡法

(1) 盈亏平衡分析的基本公式:

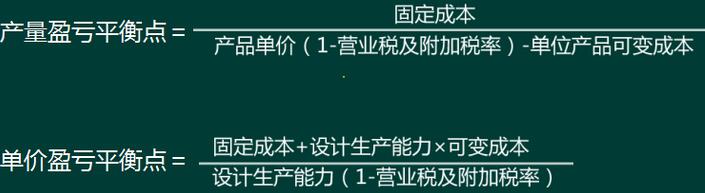

用字母表示:利润=QP(1-营业税金及附加税率)-C1-QC2;C1为固定成本;C2为单位产量可变成本

计算盈亏平衡点时令利润为0,即

QP(1-营业税金及附加税率)= C1+QC2

即:产量×单价×(1-营业税金及附加税率)

=固定成本+单位可变成本×产量

利润=总收入-总成本=产量×单价×(1-销售税金及附加税率)-(固定成本+单位可变成本×产量)

(注意: 记住此等式便可推出以下两个公式,不要死记公式,以下两个公式是在利润为零的情况下推出的,亦即盈亏平衡点)

(2)盈亏平衡分析法的注意事项:

1)采用线性盈亏平衡分析法,盈亏平衡点是指利润为零时的产量、生产能力利用率、销售额或销售单价。

2)如果给出营业税金及附加税率,则税金=营业收入×税率。

3)不必记忆各种盈亏平衡的计算式,只须记住基本损益方程式,令利润为零,即可推导出各个盈亏平衡点的计算公式。

4)盈亏平衡点反映了项目对市场变化的适应能力和抗风险能力,所以分析结论要紧扣这一点。一般来说,盈亏平衡点越低,适应市场变化的能力越强,抗风险能力也越强。

相关推荐:

(责任编辑:)

微信公众号

网校手机版

Copyright © 2003 - 2022 www.wangxiao.cn All Rights Reserved. 中大英才(北京)网络教育科技有限公司 版权所有

出版物经营许可证:新出发京字第丰180113号

京B2- 20201340

京ICP备10212420号-1

京公安备11010602000551号

营业执照

京公安备11010602000551号

营业执照