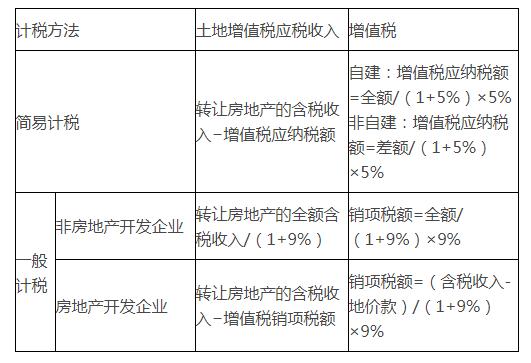

土地增值税的计税依据:转让房地产所取得的增值额

增值额=转让房地产的收入-税法规定的扣除项目金额

一、收入额的确定

纳税人转让房地产所取得的收入,是指转让房地产的全部价款及有关的经济收益,包括货币收入、实物收入和其他收入在内的全部价款及有关的经济利益,不允许从中减除任何成本费用。

【注意】营改增后,纳税人转让房地产的土地增值税应税收入不含增值税。

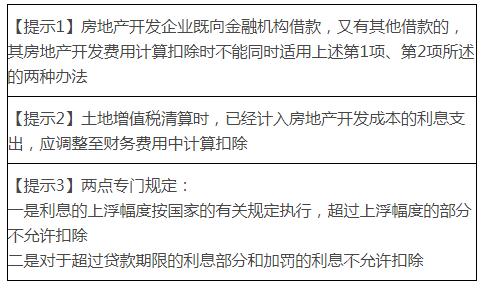

续表:

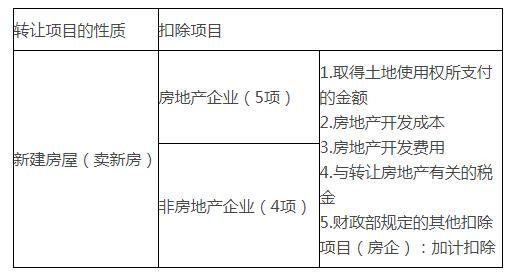

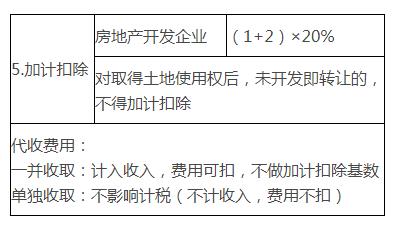

二、扣除项目及其金额

土地增值税以纳税人房地产成本核算的最基本的核算项目或核算对象为单位计算。

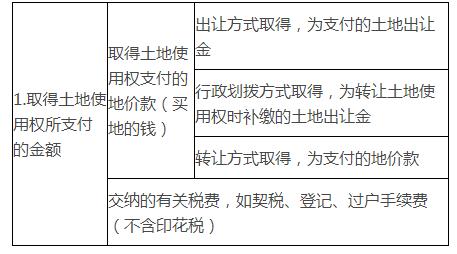

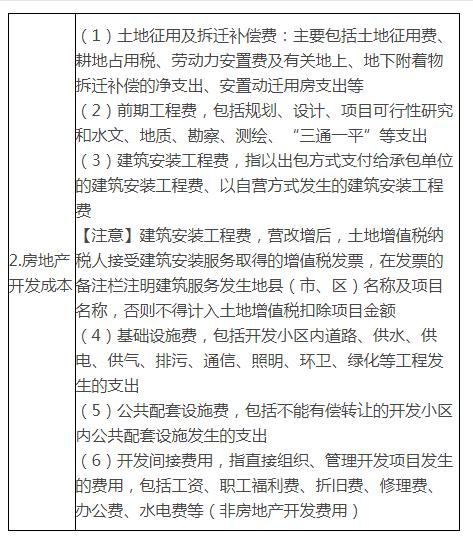

具体来看:

续表:

编辑推荐:

(责任编辑:)

微信公众号

网校手机版

Copyright © 2003 - 2022 www.wangxiao.cn All Rights Reserved. 中大英才(北京)网络教育科技有限公司 版权所有

出版物经营许可证:新出发京字第丰180113号

京B2- 20201340

京ICP备10212420号-1

京公安备11010602000551号

营业执照

京公安备11010602000551号

营业执照