四、计算分析题(本类题共4小题,每小题5分,共20分,凡要求计算的项目,除题中有特殊要求外,均须列出计算过程;计算结果有计量单位的,应予以标明,标明的计量单位应与题中所给计量单位相同;计算结果出现小数的,均保留小数点后两位小数,百分比指标保留百分号前两位小数。)

46 [简答题]

某集团公司为扩大产品销售,谋求市场竞争优势,打算在A地设销售代表处。根据企业财务预测:由于A地竞争对手众多,2016年将暂时亏损200万元,2017年A地将盈利300万元,假设2016、2017年总部盈利均是600万元。公司高层正在考虑设立分公司形式还是子公司形式对企业发展更有利,假设不考虑应纳税所得额的调整因素,企业所得税税率为25%。

要求:

(1)假设采取分公司形式设立销售代表处,计算集团公司2016年和2017年累计应缴纳企业所得税额。

(2)假设采取子公司形式设立销售代表处,计算集团公司2016年和2017年累计应缴纳企业所得税额。

(3)根据上述计算结果,从纳税筹划角度分析确定分支机构的最佳设置方案。

参考解析:

(1)假设采取分公司形式设立销售代表处,则其不具备独立纳税人条件,企业所得税额需要汇总到公司总部集中纳税。

2016年公司应缴纳企业所得税=(600-200)×25%=100(万元)

2017年公司应缴纳企业所得税=(600+300)×25%=225(万元)

两年共计缴纳企业所得税325万元。

(2)假设采取子公司形式设立销售代表处,子公司具备独立纳税人条件,应自行申报缴纳企业所得税。

则2016年总部应缴纳企业所得税=600×25%=150(万元),子公司应缴纳企业所得税为零。

2017年总部应缴纳企业所得税=600×25%=150(万元),子公司应缴纳企业所得税=(300-200)×25%=25(万元)

两年共计缴纳企业所得税=150+0+150+25=325(万元)。

(3)虽然无论采取何种分支机构设置方式,两年缴纳的企业所得税总额均为325万元,

但是采取分公司形式时,第一年纳税100万元,第二年纳税225万元,与采取子公司形式下第一年纳税150万元,第二年纳税175万元相比,从考虑货币时间价值的角度来看,采取设立分公司形式对企业更有利。

47 [简答题]

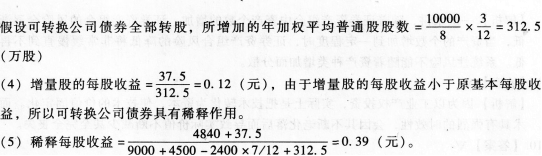

资料一:某上市公司2015年度归属于普通股股东的净利润为4840万元。2014年年末的股本为9000万股,2015年2月12日,经公司2014年度股东大会决议,以截至2014年年末公司总股数为基础,向全体股东每10股送红股5股,工商注册登记变更完成后公司总股本变为13500万股。2015年6月1日经批准回购本公司股票2400万股。假设该上市公司2015年年末股东权益总额为22200万元,每股市价为7.2元。

资料二:该上市公司2015年10月1日按面值发行年利率2%的可转换公司债券,面值10000万元,期限6年,利息每年年末支付一次,发行结束一年后可以转换股票,转换价格为每股8元。债券利息全部费用化,适用的所得税税率为25%。假设不考虑可转换公司债券在负债成分和权益成分之间的分拆,且债券票面利率等于实际利率。

要求:

(1)计算该上市公司2015年的基本每股收益和年末每股净资产;

(2)计算该上市公司2015年年末的市盈率和市净率;

(3)假设可转换公司债券全部转股,计算该上市公司2015年增加的净利润和增加的年加权平均普通股股数;

(4)假设可转换公司债券全部转股,计算增量股的每股收益,并分析可转换公司债券是否具有稀释作用;

(5)如果该可转换公司债券具有稀释作用,计算稀释每股收益。

参考解析:

(3)假设可转换公司债券全部转股,所增加的净利润=10000×2%×3/12×(1-25%)=37.5(万元)

48 [简答题]

某企业生产甲、乙、丙三种产品,销售单价分别为50元、80元和100元;预计销售量分别为4000件、1500件和1800件;单位变动成本分别为30元、65元和70元;固定成本总额为62600元。

要求:分别按照联合单位法和分算法(固定成本按边际贡献比重分配)进行多种产品的保本分析(销售量的计算保留整数)。

参考解析:

(1)按联合单位法进行保本分析:

甲、乙、丙三种产品销量比=4000:1500:1800=40:15:18

联合单价=40×50+15×80+18×100=5000(元)

联合单位变动成本=40×30+15×65+18×70=3435(元)

联合保本量=62600/(5000-3435)=40(件)

甲产品保本销售量=40×40=1600(件),甲产品保本销售额=1600×50=80000(元)

乙产品保本销售量=40×15=600(件),乙产品保本销售额=600×80=48000(元)

丙产品保本销售量=40×18=720(件),丙产品保本销售额=720×100=72000(元)

(2)按分算法进行保本分析:

甲产品边际贡献=(50-30)×4000=80000(元)

乙产品边际贡献=(80-65)×1500=22500(元)

丙产品边际贡献=(100-70)×1800=54000(元)

总边际贡献=80000+22500+54000=156500(元)

甲产品的边际贡献比重=80000/156500×100%=51.12%

乙产品的边际贡献比重=22500/156500×100%=14.38%

丙产品的边际贡献比重=54000/156500×100%=34.5%

甲产品负担的固定成本=62600×51.12%=32001.12(元)

乙产品负担的固定成本=62600×14.38%=9001.88(元)

丙产品负担的固定成本=62600×34.5%=21597(元)

甲产品保本销售量=32001.12/(50-30)=1600(件),甲产品保本销售额=1600×50=80000(元)

乙产品保本销售量=9001.88/(80-65)=600(件),乙产品保本销售额=600×80=48000(元)

丙产品保本销售量=21597/(100-70)=720(件),丙产品保本销售额=720×100=72000(元)。

49 [简答题]

某企业2016.年计划全年的A种材料的需求量为3600公斤,材料单价为10元,预计一次采购费用为25元,单位材料的年储存成本为单位材料购进成本的20%,单位材料缺货损失为4元,交货时间为10天。一年按360天计算。交货期内的材料需要量及其概率分布如下表所示:

交货期内的材料需要量及其概率分布表

需要量(公斤) 70

80

90

100

110

120

130

概率

0.01

0.04

0.20

0.50

0.20

0.04

0.01

要求:

(1)计算材料的经济订货批量;

(2)计算达到经济订货批量时相关的总成本(不含保险储备相关成本);

(3)计算全年最佳订货次数;

(4)计算设置20公斤保险储备量时与保险储备量相关的总成本,以及此时的再订货点。

参考解析:

(1)EOQ=(2KD/KC)1/2=[2×3600×25/(10×20%)]1/2=300(公斤)

(2)TC(Q)=(2KDKC)1/2=(2×25×3600×10×20%)1/2=600(元)

(3)全年最佳订货次数=3600/300=12(次)

(4)设置20公斤的保险储备量,则再订货点(即交货期内的材料供应量)=平均交货期

小于或等于120公斤时,不会发生缺货,只有当交货期内的材料需要量大于120公斤时,才会发生缺货。

缺货量的期望值=(130-120)×0.01=0.1(公斤)

与保险储备量相关的总成本=全年保险储备的变动储存成本+全年缺货损失=20×10×20%+12×0.1×4=44.8(元)。

编辑推荐:

(责任编辑:)

近期直播

免费章节课

课程推荐

中级会计职称

[协议护航-英才班]

11大模块 准题库资料 协议退费校方服务

中级会计职称

[协议护航-畅学班]

10大模块 准题库资料 协议续学校方支持

中级会计职称

[丰羽计划-畅学班]

夯实基础 准题库自主练习校方服务

微信公众号

网校手机版

Copyright © 2003 - 2022 www.wangxiao.cn All Rights Reserved. 中大英才(北京)网络教育科技有限公司 版权所有

出版物经营许可证:新出发京字第丰180113号

京B2- 20201340

京ICP备10212420号-1

京公安备11010602000551号

营业执照

京公安备11010602000551号

营业执照