为了帮助您更好的学习注册资产评估师考试,全面了解2011年注册资产评估师考试的相关重点,我们特地为您汇编了注册资产评估师考试辅导资料,希望对您有所帮助!!

综合例题:

例题:某房地产公司与2002年11月以有偿出让的方式取得一块土地50年的使用权,并与2004年11月在此土地上建成一座砖混结构的写字楼,当时造价为2000元/平方米,经济耐用年限为55年,残值率为2%。目前,该类建筑物重置价格为2500元/平方米。该建筑物占用土地面积为500平方米,建筑面积为900平方米。目前该建筑物用于出租,每月平均时候租金30000元。另据调查,当地同类写字楼出租租金一般为每月每建筑平方米50元,空置率为10%,每年需支付的管理费为年租金的3.5%,维修费为重置价格的1.5%,土地使用税及房产税每平方米20元,保险费为重置价格的0.2%,土地资本化率为7%,建筑物资本化率为8%。试根据以上资料评估该宗土地2006年11月的土地使用权价格。

解析:

(1)确定评估方法:收益法

(2)计算年总收益(是客观收益而不是实际收益)

年总收益=50*12*900*(1-10%)=486000

(3)计算年总费用

年管理费=486000*3.5%=17010

年维修费=2500*900*1.5%=33750

年税金=20*900=18000

年保险费=2500*900*0.2%=4500

年总费用=73260

(4)房地产净收益=412740

(5)计算房屋年收益

房屋年综合性贬值额=2500*900/48=46875

房屋重置价格=2500*900-46875*2=2156250

房屋年纯收益=2156250*8%=172500

(6)计算土地年纯收益

土地年收益=房地产年收益-房产年收益=240240

(7)计算土地使用权价格(剩余使用年限46年,年收益,资本化率)

评估值=3279280

第四节 市场法在房地产评估中的应用

一、基本思路、适用范围

| 基本思路 | 与类似房地产交易实例比较,通过对交易情况、交易日期和房地产状况等因素调整得出评估值。 |

| 适用范围 | 市场法只要有适合的类似交易实例即可应用,以下情况难以使用市场法,主要是因为没有成交案例。如教堂、寺庙、风景名胜区、图书馆、体育馆、学校用地等。 |

二、操作步骤、因素修正、计算公式

| 收集交易资料 | 案例收集需要日积月累,案例太少,评估价值就不能满足客观、合理的要求 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 确定可比交易案例 | 针对被评估房地产的特点,选取符合条件的交易案例。若房地产价格稳定,所选取的交易案例不应超过三年,若市场变化较快,交易案例不应超过两年。 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 因素修正 | P=P'×A×B×C 评估价值=参照物价值*交易情况修正系数*交易日期修正系数*房地产状况修正系数 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 交易情况修正 | ①有特殊利害关系的经济主体间的交易。 ②交易时有特别的动机,这以急于脱售或急于购买最为典型。 ③买方或卖方不了解市场行情,往往使房地产交易价格偏高或偏低。 ④其他特殊交易的情形。如契税本应由买方负担,却转嫁给了卖方。 ⑤特殊的交易方式。如拍卖、招标等。 考试中一般会给出交易情况修正系数,需要可比案例交易情况通过系数修正成正常情况 A=正常情况交易指数/可比案例交易情况指数 如两个可比案例的交易情况指数分别为1%、-1%,此时仅考虑交易情况的评估值 评估值=案例1价值*100/101 评估值=案例2价值*100/99 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 交易日期修正 | 定基价格指数、环比价格指数 考试中一般会给出环比物价指数或定基物价指数,需要将可变案例交易日期通过物价指数修正到评估基准日 如两个参照物成交时间分别是2007年底、2008年底,评估时间为2009年底,已知自2007年以来年底的价格指数分别为102、105、106,如仅考虑物价指数,(定基物价指数) 评估值=案例1价值*106/102 评估值=案例2价值*106/105 如两个参照物成交时间分别是2007年底、2008年底,评估时间为2009年底,已知自2007年以来年底的价格指数分别比上一年上涨了10%,如仅考虑物价指数,(环比物价指数) 评估值=案例1价值*110%*110% 评估值=案例2价值*110% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 房地产状况修正 | 考试中一般会给出房地产状况修正系数,需要将可比实例房地产状况修正到评估对象的状况指数 如两个参照物的房地产状况指数分别为+2%、-2%(与评估对象比较),如仅考虑房地产状况 评估值=案例1价值*100/102 评估值=案例2价值*100/98 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 容积率修正 | 容积率修正,不是容积率的直接比较,因为地价与容积率不是线性关系,我们需要确定容积率修正系数,容积率修正系数考试中会给出 经容积率修正后可比实例价格=可比实例价格×容积率修正系数之比

评估价值=参照物价值*2.0/1.8 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

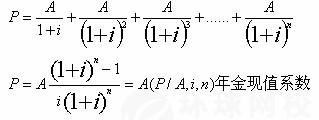

| 土地使用年期修正 |  将等额年金折现的公式: 不同使用年期的修正也就是年金现值系数之比, 将等额年金折现的公式: 不同使用年期的修正也就是年金现值系数之比,  若参照物的寿命期更长,则使用年期修正系数小于1,若参照物寿命期比评估对象短,则使用年期修正系数大于1。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 在计算修正额、修正系数时,请大家稍微多考虑一下,弄清楚分子、分母应该是多少,然后将这些系数连乘,通过对参照物的修正得出评估对象的价格,然后对若干个评估计算结果,剔除掉异常参照物,采取加权评卷、算术平均的方式求取最终的评估结果。 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 例题:在运用市场法评估房地产价值时,通过交易日期修正,将可比交易实例价格修正为( )的价格。 A.评估时间 B.评估基准日 C.过去时点 D.未来时点 答案是:B 例题:市场比较法中的个别因素修正目的在于将可比交易实例价格转化为( )价格。 A.评估基准日 B.正常交易 C.待估对象自身情况下 D.类似地区 答案:C 例题:运用市场法评估房地产价值时,通过区域因素修正后,可将参照物价格修正为( )条件下的价格。 A、评估对象所处区域 B、参照物所处区域 C、城市平均区域 D、参照物规划区域 答案:A例题:有一待估宗地,剩余使用年限为40年,还原利率为6%,现收集到A、B、C、D、四宗土地交易实例,具体情况见下表。表中的交易情况、区域因素和个别因素都是参照物与评估标的相比较,以评估标的为基准确定的数值。该城市此类用地容积率与地价的关系为:当容积率在1.5-2之间时,容积率每增加0.1,宗地价比容积率为1.5时增加2%。该城市1998-2000年,每年地价指数上升1%。

解析: (1)建立容积率修正系数表

A:2200*(1+1%)*100/99*104/102*100/100*100/99*(年期修正系数)= B:2400*(1+1%)*100/100*104/106*100/102*100/100*(年期修正系数)= (3)评估结果 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

相关文章:

编辑推荐:

(责任编辑:)

微信公众号

网校手机版

Copyright © 2003 - 2020 www.wangxiao.cn All Rights Reserved. 中大英才(北京)网络教育科技有限公司 版权所有

出版物经营许可证:新出发京字第丰180113号

京B2- 20201340

京ICP备10212420号-1

京公安备11010602000551号

营业执照

京公安备11010602000551号

营业执照