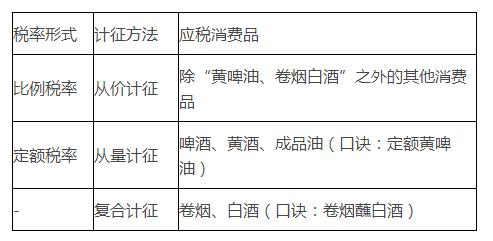

一、税率

(一)税率形式

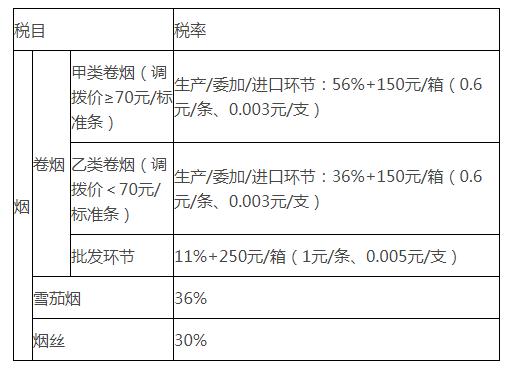

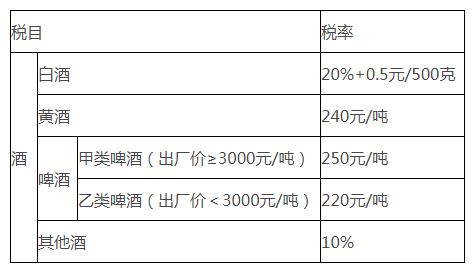

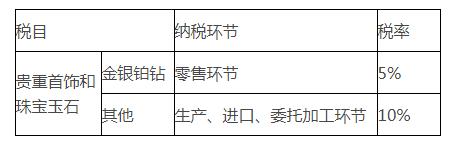

(二)部分税率表

【注意1】卷烟每标准箱=250条,每条=200支,每箱=50000支,做题时,如果题目给的是非标准箱,先要换算成标准箱再确定卷烟每条的调拨价格,从而确定税率。

【注意2】在做题时,卷烟的比例税率对应的价格一般以万元为单位,而定额税率150元/箱或250元/箱,是以元为单位,所以计算时,务必记得单位换算成一致。

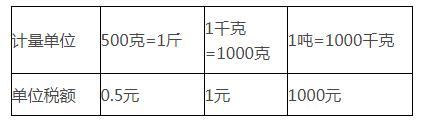

【注意1】白酒同时采用比例税率和定额税率,比例税率为20%,但定额税率要会运用500克、公斤、吨等不同计量标准的换算。

【注意2】啤酒单位税额按出厂价划分档次,为防止分解收入,少交消费税,包装物押金要并入出厂价中,作为判断适用税率的依据,包装物押金不包括重复使用的塑料周转箱押金。

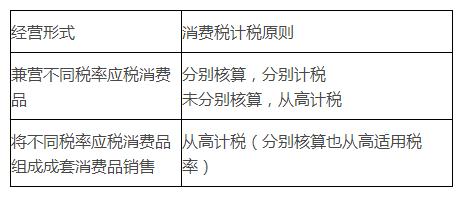

(三)税率适用的特殊规定

三、进口卷烟适用税率的规定

1.确定税率

每标准条进口卷烟价格A=[(关税完税价格+关税+消费税定额税)/(1-消费税比例税率)]÷卷烟的条数(消费税定额税率为每标准条(200支)0.6元,比例税率固定为36%)

【注意】此时,算出的A是每条的价格,所以,公式算出总的组成计税价格后,记得换算成每条价格,同时,为确定适用税率,此时算出的单位要以元表示。

2.计算组成计税价格

进口卷烟消费税组成计税价格B=(关税完税价格+关税+消费税定额税)/(1-进口卷烟消费税适用比例税率)

【提示】如果A≥70元,此公式中消费税比例税率适用56%,如果A<70元,则此公式中消费税比例税率适用36%)< p="">

3.计算应纳税额

应纳消费税税额=进口卷烟消费税组成计税价格B×进口卷烟消费税适用比例税率+消费税定额税。

(责任编辑:)

微信公众号

网校手机版

Copyright © 2003 - 2022 www.wangxiao.cn All Rights Reserved. 中大英才(北京)网络教育科技有限公司 版权所有

出版物经营许可证:新出发京字第丰180113号

京B2- 20201340

京ICP备10212420号-1

京公安备11010602000551号

营业执照

京公安备11010602000551号

营业执照