一、进口关税税率

(一)进口货物(多栏税率)

我国进口税则设有最惠国税率、协定税率、特惠税率、普通税率、关税配额税率等税率形式。对进口货物在一定期限内可以实行暂定税率。

暂定税率,是在海关进出口税则规定的进口优惠税率的基础上,对进口的某些重要的工农业生产原材料和机电产品关键部件(但只限于从与中国订有关税互惠协议的国家和地区进口的货物)和出口的特定货物实施的更为优惠的关税税率。

1、进口关税税率的应用

最惠国税率:适用原产于与我国共同适用最惠国待遇条款的WTO成员国或地区的进口货物,或原产于与我国签订有相互给予最惠国待遇条款的双边贸易协定的国家或地区进口的货物,以及原产于我国境内的进口货物

关税配额税率:继续对小麦等8类商品实施关税配额管理,税率不变。其中对尿素、复合肥、磷酸氢铵3种化肥的配额税率继续实施1%的暂定税率

协定税率协定税率:适用原产于与我国签订含有关税优惠条款的区域性贸易协定的国家或者地区的进口货物

特惠税率:适用原产于与我国签订含有特殊关税优惠条款的贸易协定的国家或者地区的进口货物

普通税率:原产于上述国家或地区以外的其他国家或地区的进口货物,以及原产地不明的进口货物

适用最惠国税率、协定税率、特惠税率的国家或地区名单,由国务院关税税则委员会决定。

【提示1】适用最惠国税率的进口货物有暂定税率的,应当适用暂定税率。适用协定税率、特惠税率的进口货物有暂定税率的,应当从低适用税率。适用普通税率的进口货物,不适用暂定税率。

【提示2】按照国家规定实行关税配额管理的进口货物,关税配额内的,适用关税配额税率;关税配额外的,按其适用税率的规定执行。

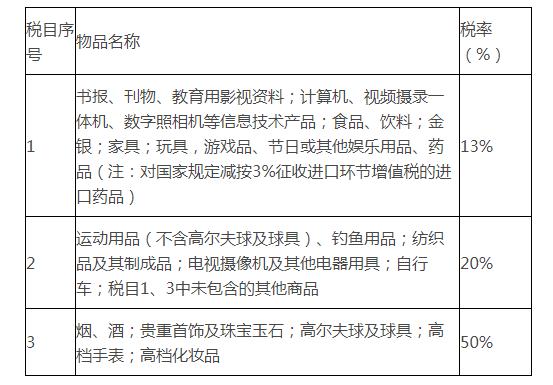

(二)进境物品进口税率

准许应税进口的旅客行李物品,个人邮递物品以及其他个人自用物品,除另有规定的以外,均由海关按照《入境旅客行李物品和个人邮递物品进口税税率表》征收进口税。进口税,包括关税,进口环节海关代征增值税和代征消费税。

中华人民共和国进境物品进口税税率表

二、出口关税税率:一栏比例税率

国家仅对少数产品征收出口关税。

三、税率的适用

1.进出口货物,应当适用海关接受该货物申报进口或者出口之日实施的税率。

2.特殊进出口方式的货物或违规货物的税率规定(2020年调整新增)

3.已申报进境并且放行的保税货物、减免税货物、租赁货物或者已申报进出境并且放行的暂时进出境货物,有下列情形之一需缴纳税款的,应当适用海关接受纳税义务人再次填写报关单申报办理纳税及有关手续之日实施的税率:

(1)保税货物经批准不复运出境的;

(2)保税仓储货物转入国内市场销售的;

(3)减免税货物经批准转让或者移作他用的;

(4)可以暂不缴纳税款的暂时进出境货物,经批准不复运出境或者进境的;

(5)租赁进口货物,分期缴纳税款的。

(责任编辑:)

微信公众号

网校手机版

Copyright © 2003 - 2022 www.wangxiao.cn All Rights Reserved. 中大英才(北京)网络教育科技有限公司 版权所有

出版物经营许可证:新出发京字第丰180113号

京B2- 20201340

京ICP备10212420号-1

京公安备11010602000551号

营业执照

京公安备11010602000551号

营业执照