为了帮助考生系统的复习会计职称考试课程 全面的了解会计职称考试的相关重点,小编特编辑汇总了2011年会计职称相关资料,希望对您参加本次考试有所帮助!

答案

一、单项选择题

1.D 2.B 3.C 4.C 5.A 6.B 7.B 8.C 9.C 10.A 11.A 12.D 13.D 14.B5.B6.D 17.C 18.A9.A 20.D

二、多项选择题

l.A、B、2.A、B、D3.B、C4.A、C5.A、C、D6.A、B、C 7.A、B、C、D 8.B、D 9.B、C.D10.A、B、C、D

三、判断题

1.错 2.错 3.对 4.错 5.错 6.对 7.对 8.对 9.对 10.错

四、计算题

1.解:

(l)债券估价

P=(1000 + 1000×10%× 3)/(1+8%)3=1031.98(元)

由于其投资价值(1031.98元)大于购买价格(102元),故购买此债券合算。

(2)计算债券投资收益率

K=(1130-1020)/1020×100%=10.78%

2.解:

(l)该设备各年净现金流量测算:额

NCF=( 1—4)= 20+( 100- 5)/5= 39万元)

NCF(5)=20+( 100— 5)/5+ 5= 44(万元)

(2)静态投资回收期=100/39=2.56(年)

(3)该设备投资利润率= 20/100× 100%= 20%

(4)该投资项目的净现值= 39 ×3.7908+ 100 × 5%×0.6209-100= 147.8412+ 3. 1045—100)= 50.95(万元)

3.解:

( l)保本天数=[(550- 500) × 500- 5000- 2500]/[500×500×(9%/360+3‰/30)]=1755/87.5=22天]

(2)保利天数=[(550- 500)× 500- 5000- 2500-8750]/[500× 500 ×(9%/360+3‰/30)]= 100(天)

(3)超过保利期 10天售出的实际获利额=8750-[(500× 500×(9%/360+ 3‰/3O))× 10= 7875(元)

(4)超过保本期1天售出的实际亏损为87.5元

4.解:

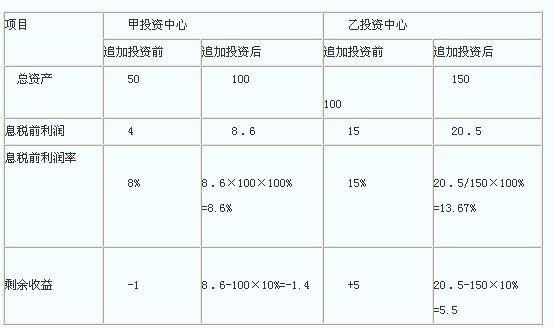

(l)填列表格如下:

单位:万元

相关内容:

编辑推荐:

(责任编辑:中大编辑)

近期直播

免费章节课

课程推荐

中级会计职称

[协议护航班-不过退费]

7大模块 准题库资料 协议退费校方服务

中级会计职称

[冲关畅学班]

5大模块 准题库资料 不过续学校方服务

中级会计职称

[精品乐学班]

3大模块 准题库自主练习校方服务精品课程

微信公众号

网校手机版

Copyright © 2003 - 2020 www.wangxiao.cn All Rights Reserved. 中大英才(北京)网络教育科技有限公司 版权所有

出版物经营许可证:新出发京字第丰180113号

京ICP证150393

京ICP备10212420号-1

京公安备11010602000551号

营业执照

京公安备11010602000551号

营业执照