1、短期借款实际利率的计算

真实的利息,是指企业借款的全部代价;真实的本金,是指企业到手的真正本金。

(1)周转信贷协定

只要企业借款总额≤最高限额,银行有法律义务(必须)满足企业提出的借款要求。

贷款限额中未使用的部分:支付承诺费。

(2)补偿性余额

银行要求借款企业在银行中保持按贷款限额或实际借用额一定比例计算的最低存款余额。对借款企业来说,补偿性余额提高了借款的实际利率。

2、商业信用

(1)放弃现金折扣的信用成本率

(2)商业信用决策

① 放弃折扣的成本率>银行借款利率,应该选择银行借款。

② 多方案(多个付款日期)比较,选择净收益最大的方案。

净收益=享受的现金折扣-借款利息=享受的现金折扣-(借款本金-现金折扣)×利率

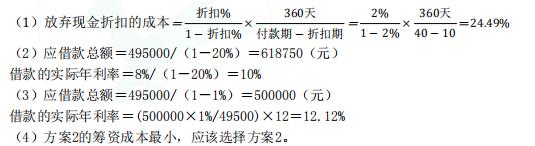

【经典例题】

丙公司是一家汽车配件制造企业,近期的销量迅速增加。为满足生产和销售的需求,丙公司需要筹集资金495000元用于增加存货,占用期限为30天。现有三个可满足资金需求的筹资方案:

方案1:利用供应商提供的商业信用,选择放弃现金折扣,信用条件为“2/10,N/40”。

方案2:向银行贷款,借款期限为30天,年利率为8%。银行要求的补偿性金额为借款额的20%。

方案3:以贴现法向银行借款,借款期限为30天,月利率为1%。

要求:

(1)如果丙公司选择方案1,计算其放弃现金折扣的机会成本。

(2)如果丙公司选择方案2,为获得495000元的实际用款额,计算该公司应借款总额和该笔借款的实际年利率。

(3)如果丙公司选择方案3,为获得495000元的实际用款额,计算该公司应借款总额和该笔借款的实际年利率。

(4)根据以上各方案的计算结果,为丙公司选择最优筹资方案。

编辑推荐:

(责任编辑:)

微信公众号

网校手机版

Copyright © 2003 - 2022 www.wangxiao.cn All Rights Reserved. 中大英才(北京)网络教育科技有限公司 版权所有

出版物经营许可证:新出发京字第丰180113号

京B2- 20201340

京ICP备10212420号-1

京公安备11010602000551号

营业执照

京公安备11010602000551号

营业执照