2014年会计专业技术资格考试将于2014年10月25日、26日举行(初级会计职称考试为全国统一考试),为了帮助广大考生备考小编整理了《初级会计实务》考前考点精编版,希望对您的备考有所帮助!

二、营业外收入与营业外支出的核算

(一)营业外收入的核算

(2)无形资产

借:银行存款 500 000

累计摊销 220 000

贷:无形资产 600 000

应交税费 25 000

营业外收入 95 000

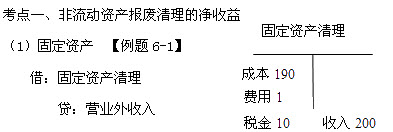

固定资产清理

考点二、政府补助利得(后面详讲)

(1)直接计入当期

借:银行存款

贷:营业外收入

(2)分摊计入各期

借:银行存款

贷:递延收益

借:递延收益

贷:营业外收入

考点三、无法查明原因的现金盘盈利得 【例题6-5】

借:库存现金

贷:待处理财产损溢

借:待处理财产损溢

贷:营业外收入

考点四、无法支付的应付款

借:应付账款

贷:营业外收入

【例题·单选题】(2010)下列各项中不应计入营业外收入的是( )。

A.债务重组利得

B.处置固定资产净收益

C.收发差错造成存货盘盈

D.确实无法支付的应付账款

【正确答案】C

【答案解析】收发差错造成存货盘盈冲减管理费用,不应该计入营业外收入。

(二)营业外支出的核算

2.无形资产 【例题6-7】

借:银行存款 90

累计摊销 10

营业外支出 4.5

贷:无形资产 100

应交税费——应交营业税 4.5

考点二、盘亏支出

(非常损失的存货、固定资产)

【例题6-8】意外火灾,教材不考虑税费,进项税不用转出

借:营业外支出

贷:待处理财产损溢

考点三、税款滞纳金 【例题6-9】

借:营业外支出 30 000

贷:银行存款 30 000

【例题·判断题】(2007)企业出售原材料取得的款项扣除其成本及相关费用后的净额应当计入营业外收入或营业外支出( )。

【正确答案】×

【答案解析】企业出售原材料取得的款项扣除其成本及相关费用后的净额应当通过其他业务收入或其他业务成本核算。

【例题·多选题】(2009)下列各项中,不应确认为营业外收入的有( )。

A.存货盘盈

B.固定资产出租收入

C.固定资产盘盈

D.无法查明原因的现金溢余

【正确答案】ABC

【答案解析】存货盘盈用来冲减管理费用;固定资产出租收入计入其他业务收入;固定资产盘盈作为以前年度损益调整来处理。

【例题·单选题】(2007)下列不应确认为营业外支出的是( )。

A.公益性捐赠支出

B.无形资产出售损失

C.固定资产盘亏损失

D.固定资产减值损失

【正确答案】D

【答案解析】固定资产减值损失是估计出来的损失,通过“资产减值损失”账户处理。

【例题·多选题】(2008)下列应计入营业外支出的有( )。

A.无形资产处置损失

B.存货自然灾害损失

C.固定资产清理损失

D.长期股权投资处置损失

【正确答案】ABC

【答案解析】长期股权投资是一项投资,通过“投资收益”账户处理。

相关文章:

关注:会计职称考试真题 合格标准 2014会计职称招生简章 考试时间

(责任编辑:lqh)

近期直播

免费章节课

课程推荐

初级会计职称

[考霸尊享班-协议退费]

9大模块 准题库资料 协议退费校方服务

初级会计职称

[考霸特训班]

7大模块 准题库资料 协议续学校方支持

初级会计职称

[考霸通关班]

5大模块 准题库自主练习校方服务

微信公众号

网校手机版

Copyright © 2003 - 2020 www.wangxiao.cn All Rights Reserved. 中大英才(北京)网络教育科技有限公司 版权所有

出版物经营许可证:新出发京字第丰180113号

京ICP证150393

京ICP备10212420号-1

京公安备11010602000551号

营业执照

京公安备11010602000551号

营业执照