2014年会计专业技术资格考试将于2014年10月25日、26日举行(初级会计职称考试为全国统一考试),为了帮助广大考生备考小编整理了《初级会计实务》考前考点精编版,希望对您的备考有所帮助!

二、利润分配

(一)规定

考点一、分配对象:对企业当年可供分配利润进行分配

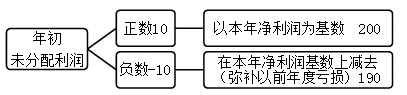

可供分配的利润=当年实现的净利润+年初未分配利润(或-年初未弥补亏损)+其他转入(即:盈余公积转来的)

【例题】公司年初未分配利润为10万元,本年实现净利润200万元。

【正确答案】

可供分配的利润=10+200=210

【例题】公司年初未分配利润为-10万元,本年实现净利润200万元。

【正确答案】

可供分配的利润=(-10)+200=190

考点二、利润分配的顺序

(1)提取法定盈余公积

公司制企业按照净利润(减弥补以前年亏损)的10%提取法定盈余公积。法定盈余公积累计额已达注册资本的50%时可以不再提取。

注意:提取法定盈余公积的基数---净利润,不包括年初未分配利润。

(2)提取任意盈余公积---净利润。

(3)向投资者分配利润。

考点三、利润分配账务处理

【例题】D股份有限公司年初未分配利润为10,本年实现净利润200万元,提取法定盈余公积20万元,宣告发放现金股利80万元。

(1) 结转实现净利润

【正确答案】

借:本年利润 200

贷:利润分配——未分配利润 200

如发生亏损,做相反会计处理。

(2)提取法定盈余公积、宣告发放现金股利

借:利润分配——╳╳╳(去向)

贷:结果

借:利润分配——提取法定盈余公积 20

利润分配——应付现金股利 80

贷:盈余公积 20

应付股利 80

(3)将利润分配科目所属其他明细科目的余额结转至“未分配利润”明细科目

借:利润分配——未分配利润 100

贷:利润分配——提取法定盈余公积 20

——应付现金股利 80

结转后, “未分配利润”明细科目:

余额在贷方,表示累计未分配的利润

余额在借方,则表示累积未弥补的亏损

结转后,利润分配科目除“未分配利润”明细科目外,其他明细科目应无余额。

考点四、股票股利

1.企业董事会或类似机构通过的利润分配方案中拟分配的现金股利或利润,不做账务处理;

2.股东大会或类似机构审议批准的股票股利分配方案不进行任何账务处理;

3.发放时(即在工商部门办理完增资手续后)进行会计处理,但分配的股票股利不通过“应付股利”核算。

借:利润分配——转作股本的股利

贷:股本

两种股利比较:

| 时点 | 现金股利 | 股票股利 |

董事会通过利润分配方案 | 不作处理 | 不作处理 |

股东大会审议 | 借:利润分配——应付现金股利 | 不作处理 |

分配股利 | 借:应付股利 | 借:利润分配——转作股本股利 |

现金股利的投资方、受资方双方处理:

| 时点 | 受资方 | 投资方 |

股东大会审议批准现金股利 | 借:利润分配 | 借:应收股利 |

分配股利 | 借:应付股利 | 借:银行存款 |

股票股利双方处理:

| 时点 | 受资方 | 投资方 |

股东大会审议批准股票股利 | 不作处理 | 不管作为短投还是长投核算, 都不作处理 |

分配股票股利 | 增资处理 |

受资方:分配的股票股利不通过“应付股利”核算。

【例题·判断题】(2008)年度终了,除“未分配利润”明细科目外,“利润分配”科目下的其他明细科目应当无余额。( )

【正确答案】√

【例题·多选题】(2009)下列各项中,年度终了需要转入 “利润分配——未分配利润”科目的有( )。

A.本年利润

B.利润分配——提取法定盈余公积

C.利润分配——盈余公积补亏

D.利润分配——应付现金股利

【正确答案】ABCD

【答案解析】利润分配的其他所有明细科目要转入未分配利润,本年利润在年末的时候需要转入利润分配——未分配利润。

【例题·单选题】(2007)某企业年初未分配利润为100万元,本年净利润为1 000万元,按10%计提法定盈余公积,按5%计提任意盈余公积,宣告发放现金股利为80万元,该企业期末未分配利润为( )万元。

A.855

B.867

C.870

D.874

【正确答案】C

【答案解析】[100+(1 000-1 000×10%-1 000×5%)-80] =870(万元)

【例题·单选题】(2007改编)某企业年初未分配利润为借方余额100万元(五年内未弥补的亏损),本年净利润为775万元,按10%计提法定盈余公积,按5%计提任意盈余公积,宣告发放现金股利为80万元,该企业期末未分配利润为( )万元。

A.578.75

B.493.75

C.775

D.675

【正确答案】B

【答案解析】提取盈余公积=(775-100)×15%=101.25

年末未分配利润的余额=-100+775-101.25-80=493.75

【例题·单选题】(2009)某企业2008年1月1日所有者权益构成情况如下:实收资本1 500万元,资本公积100万元,盈余公积300万元,未分配利润200万元。2008年度实现利润总额为600万元,企业所得税税率为25%。假定不存在纳税调整事项及其他因素,该企业2008年12月31日可供分配利润为( )万元。

A.600

B.650

C.800

D.1 100

【正确答案】B

【答案解析】当年实现的净利润=600×75%=450(万元),年末可供分配的利润=200+450=650(万元)。

相关文章:

关注:会计职称考试真题 合格标准 2014会计职称招生简章 考试时间

(责任编辑:lqh)

近期直播

免费章节课

课程推荐

初级会计职称

[考霸尊享班-协议退费]

9大模块 准题库资料 协议退费校方服务

初级会计职称

[考霸特训班]

7大模块 准题库资料 协议续学校方支持

初级会计职称

[考霸通关班]

5大模块 准题库自主练习校方服务

微信公众号

网校手机版

Copyright © 2003 - 2020 www.wangxiao.cn All Rights Reserved. 中大英才(北京)网络教育科技有限公司 版权所有

出版物经营许可证:新出发京字第丰180113号

京ICP证150393

京ICP备10212420号-1

京公安备11010602000551号

营业执照

京公安备11010602000551号

营业执照