2014年会计专业技术资格考试将于2014年10月25日、26日举行(初级会计职称考试为全国统一考试),为了帮助广大考生备考小编整理了《初级会计实务》考前考点精编版,希望对您的备考有所帮助!

三、权益法

考点一、取得核算

1.支付的买价、垫支股利、交易费用的处理同成本法;

2.长期股权投资的初始投资成本与投资时应享有被投资单位可辨认净资产公允价值份额差异的处理;

长期股权投资的初始投资成本大于投资时应享有被投资单位可辨认净资产公允价值份额的,不调整已确认的初始投资成本。

长期股权投资的初始投资成本小于投资时应享有被投资单位可辨认净资产公允价值份额的,按其差额,贷记“营业外收入”科目。

【例题】甲公司2008年1月20日购买东方股份有限公司发行的股票500万股准备长期持有,占东方股份有限公司股份的30%,每股买入价为6元,另外,购买该股票时发生相关税费500 000元,款项已由银行存款支付。2007年12月31日,东方股份有限公司的所有者权益的账面价值(与其公允价值不存在差异=可辩认净资产的公允价值)10 000万元。

【正确答案】

借:长期股权投资——成本 3 050

贷:其他货币资金——存出投资款 3 050

(3 050万的成本大于3 000万的份额,不调整初始投资成本)

【例题】假定初始投资成本2 000,享有被投资单位可辩认净资产公允价值份额3 000。

【正确答案】

借:长期股权投资—成本 2 000

贷:其他货币资金——存出投资款 2 000

调整分录:

借:长期股权投资—成本 1 000

贷:营业外收入 1 000

(注:长期股权投资账户调后账面余额与享有权益份额一致)

【例题·判断题】(2008年)采用权益法核算的长期股权投资,其初始投资成本大于投资时应享有被投资单位可辨认净资产公允价值份额的,应调整已确认的初始投资成本。( )

【正确答案】×

【答案解析】长期股权投资的初始投资成本大于投资时应享有被投资单位可辨认净资产公允价值份额的,不调整已确认的初始投资成本。

【例题·单选题】(2009年)甲公司2008年1月5日支付价款2 000万元购入乙公司30%的股份,准备长期持有,另支付相关税费20万元,购入时乙公司可辨认净资产公允价值为12 000万元。甲公司取得投资后对乙公司具有重大影响。假定不考虑其他因素,甲公司因确认投资而影响利润的金额为( )万元。

A.-20

B.0

C.1 580

D.1 600

【正确答案】C

【答案解析】公司因确认投资而影响利润的金额=12 000×30%-(2 000+20)=1 580(万元)。

考点二、投资期间被投资单位实现净利润或净亏损

【例题】2008年东方股份有限公司实现净利润1 000万元。甲公司按照持股比例确认投资收益300万元。2009年5月15日,东方股份有限公司已宣告发放现金股利,每10股派3元,甲公司可分派到150万元。2009年6月15日,甲公司收到分派的现金股利。

(1)2008年确认实现的投资收益:(30%比例)

借:长期股权投资——损益调整 300

贷:投资收益 300

(2)东方股份有限公司宣告发放现金股利时:

借:应收股利 150

贷:长期股权投资——损益调整 150

(3)收到东方股份有限公司宣告发放的现金股利时:

借:其他货币资金——存出投资款 150

贷:应收股利 150

借:应收股利 300

贷:长期股权投资——损益调整 300

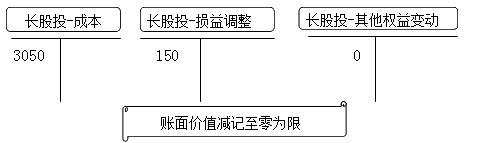

【例题】2009年受资企业净亏2 000万元,按30%比例应承担600万亏损,长期股权投资的账面价值3 200万元(成本3050万元,损益调整150万元,其他权益变动为0)。

借:投资收益 600

贷:长期股权投资——损益调整 600

【例题】2009年受资企业净亏20 000万元,按30%比例应承担6 000万亏损,长期股权投资的账面价值3 200万元(成本3050万元,损益调整150万元,其他权益变动为0)。

借:投资收益 3 200

贷:长期股权投资——损益调整 3 200

考点三、被投资单位除净损益以外所有者权益的其他变动

【例题】2007年东方股份有限公司可供出售金融资产的公允价值增加了400万元。甲公司按照持股比例确认相应的资本公积120万元。

借:长期股权投资——其他权益变动 120

贷:资本公积——其他资本公积 120

注意:受资企业除净损益之外所有者权益变动,投资企业按应享有的份额增加的投资资产,增加的原因记入资本公积,而不是投资收益。

待处置投资时,再将资本公积转为投资收益。

考点四、长期股权投资的处置

处置长期股权投资时,按实际取得的价款与长期股权投资账面价值的差额确认为投资损益,并应同时结转已计提的长期股权投资减值准备。

【例题】2009 年1月20日,甲公司出售所持东方股份有限公司的股票500万股,每股出售价为10元,款项已收回。(未计提减值准备)

【例题】2009 年1月20日,甲公司出售所持东方股份有限公司的股票500万股,每股出售价为10元,款项已收回。(未减)

借:其他货币资金——存出投资款 5 000

借:长期股权减值准备 0

贷:长期股权投资——成本 3 050

——损益调整 150

——其他权益变动 120

投资收益 1 680

同时:

借:资本公积——其他资本公积 120

贷:投资收益 120

相关文章:

关注:会计职称考试真题 合格标准 2014会计职称招生简章 考试时间

(责任编辑:lqh)

近期直播

免费章节课

课程推荐

初级会计职称

[考霸尊享班-协议退费]

9大模块 准题库资料 协议退费校方服务

初级会计职称

[考霸特训班]

7大模块 准题库资料 协议续学校方支持

初级会计职称

[考霸通关班]

5大模块 准题库自主练习校方服务

微信公众号

网校手机版

Copyright © 2003 - 2020 www.wangxiao.cn All Rights Reserved. 中大英才(北京)网络教育科技有限公司 版权所有

出版物经营许可证:新出发京字第丰180113号

京ICP证150393

京ICP备10212420号-1

京公安备11010602000551号

营业执照

京公安备11010602000551号

营业执照