2014年会计专业技术资格考试将于2014年10月25日、26日举行(初级会计职称考试为全国统一考试),为了帮助广大考生备考小编整理了《初级会计实务》考前考点精编版,希望对您的备考有所帮助!

第三章 所有者权益

第二节 资本公积

一、概述

1.构成

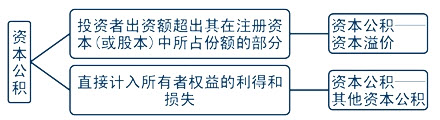

资本公积是企业收到投资者出资额超出其在注册资本(或股本)中所占份额的部分,以及直接计入所有者权益的利得和损失等。

2.特点:

(1)资本公积不直接表明所有者对企业的基本产权关系,不体现各所有者的占有比例,也不能作为所有者参与企业财务经营决策或进行利润分配(或股利分配)的依据。

(2)资本公积的来源不是企业实现的利润---与留存收益不同。

(3)资本公积的主要用途是用来转增资本(或股本)。

相关文章:

关注:会计职称考试真题 合格标准 2014会计职称招生简章 考试时间

(责任编辑:lqh)

近期直播

免费章节课

课程推荐

初级会计职称

[考霸尊享班-协议退费]

9大模块 准题库资料 协议退费校方服务

初级会计职称

[考霸特训班]

7大模块 准题库资料 协议续学校方支持

初级会计职称

[考霸通关班]

5大模块 准题库自主练习校方服务

微信公众号

网校手机版

Copyright © 2003 - 2020 www.wangxiao.cn All Rights Reserved. 中大英才(北京)网络教育科技有限公司 版权所有

出版物经营许可证:新出发京字第丰180113号

京ICP证150393

京ICP备10212420号-1

京公安备11010602000551号

营业执照

京公安备11010602000551号

营业执照