(1)预付年金(即付年金、期初年金):从第一期起,各期期初收付的年金

①n期内共发生n笔年金(n个A);

②第1笔年金发生在时点0(第一期期初),最后1笔年金发生在时点n-1(最后一期期初)。

【提示】

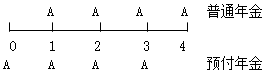

在期数相同的情况下,普通年金与预付年金的年金个数相同(n期内有n笔年金);二者的区别仅在于收付款时间的不同:普通年金发生于各期期末(1~n),在0时点(第一期期初)没有发生额;预付年金发生于各期期初(0~n-1),在n时点(最后一期期末)没有发生额。

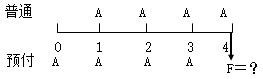

(2)预付年金终值:由于预付年金的每一笔年金都比普通年金提前一期发生,因而在计算终值时,预付年金的每一笔年金都要比普通年金多一个计息期。

预付年金终值=普通年金终值×(1+i)

=A×[(F/A,i,n+1)-1]

即:预付年金终值系数是在普通年金终值系数基础上,期数加1,系数减1的结果。

【示例】

某公司打算购买一台设备,付款方式为每年初支付200万元,3年付讫。假设年利率为5%,复利计息。则该公司购置设备的付款额终值为:

F=200×(F/A,5%,3)×(1+5%)=200×[(F/A,5%,4)-1]=662.02(万元)

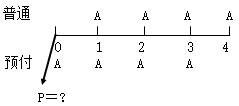

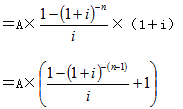

(3)预付年金现值:由于预付年金的每一笔年金都比普通年金提前一期发生,因而在计算现值时,预付年金的每一笔年金都要比普通年金少折现一期。

预付年金现值=普通年金现值×(1+i)

=A×[(P/A,i,n-1)+1 ]

即:预付年金现值系数是在普通年金现值系数基础上,期数减1,系数加1的结果。

(责任编辑:)

微信公众号

网校手机版

Copyright © 2003 - 2022 www.wangxiao.cn All Rights Reserved. 中大英才(北京)网络教育科技有限公司 版权所有

出版物经营许可证:新出发京字第丰180113号

京B2- 20201340

京ICP备10212420号-1

京公安备11010602000551号

营业执照

京公安备11010602000551号

营业执照