出口货物退(免)税

出口货物退(免)税是指在国际贸易业务中,对我国报关出口的货物退还或免征其在国内各生产环节和流转环节按税法规定已缴纳的增值税和消费税,即对增值税出口货物实行零税率,对消费税出口货物免税。

根据财税 [2012]39号“关于出口货物劳务增值税和消费税政策的通知”和国家税务总局公告2012年第24号“关于发布《出口货物劳务增值税和消费税管理办法》的公告”,现行政策如下:

一、出口退(免)税的基本政策

(一)出口免税并退税——增值税退(免)税政策

(二)出口免税但不退税——增值税免税政策

(三)出口不免税也不退税——增值税征税政策

二、出口货物和劳务增值税退(免)税政策

(一)适用增值税退(免)税政策的范围

出口货物,是指向海关报关后实际离境并销售给境外单位或个人的货物,分为自营出口货物和委托出口货物两类。

政策货物内容(注意选择题)

1.出口企业出口货物列举了8项,其中重点是:(1)出口企业对外援助、对外承包、境外投资的出口货物

(2)出口企业经海关报关进入国家批准的出口加工区、保税物流园区、保税港区、综合保税区等特殊区域并销售给特殊区域内单位或境外单位、个人的货物

(3)免税品经营企业销售的货物

(4)出口企业或其他单位销售给用于国际金融组织或外国政府贷款国际招标建设项目的中标机电产品

(5)生产企业向海上石油天然气开采企业销售的自产的海洋工程结构物

(6)出口企业或其他单位销售给国际运输企业用于国际运输工具上的货物。(如:外轮供应公司、远洋运输供应公司销售给外轮、远洋国轮的货物;国内航空供应公司生产销售给国内和国外航空公司国际航班的航空食品。)

续表

政策货物内容(注意选择题)

2.视同自产出口货物列举的9项具体范围可关注:(1)用于对外承包工程项目下的货物

(2)用于境外投资的货物

(3)用于对外援助的货物

(4)生产自产货物的外购设备和原材料(农产品除外)

3.出口企业对外提供加工修理修配劳务指对进境复出口货物或从事国际运输的运输工具进行的加工修理修配

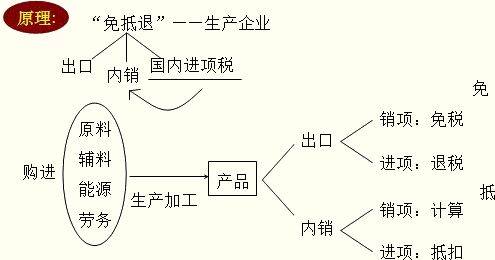

(二)增值税退(免)税办法:

1.免抵退税办法:生产企业出口自产货物和视同自产货物及对外提供加工修理修配劳务,以及列名的生产企业出口非自产货物,免征增值税,相应的进项税额抵减应纳增值税额(不包括适用增值税即征即退、先征后退政策的应纳增值税额),未抵减完的部分予以退还。

2.免退税办法:不具有生产能力的出口企业或其他单位出口货物劳务,免征增值税,相应的进项税额予以退还。

(三)增值税出口退税率

1.一般规定: 除单独规定外,出口货物的退税率为其适用征税率。

2.特殊规定:

(1)外贸企业购进按简易办法征税的出口货物、从小规模纳税人购进的出口货物,其退税率分别为简易办法实际执行的征收率、小规模纳税人征收率。上述出口货物取得增值税专用发票的,退税率按照增值税专用发票上的税率和出口货物退税率孰低的原则确定。

(2)出口企业委托加工修理修配货物,其加工修理修配费用的退税率,为出口货物的退税率。

(四)增值税退(免)税的计税依据

出口货物劳务的增值税退(免)税的计税依据,按出口货物劳务的出口发票(外销发票)、其他普通发票或购进出口货物劳务的增值税专用发票、海关进口增值税专用缴款书确定。

出口企业出口项目退(免)税计税依据

1.生产企业出口货物劳务(进料加工复出口货物除外)出口货物劳务的实际离岸价(FOB)

进料加工复出口货物出口货物的离岸价(FOB)扣除出口货物所含的海关保税进口料件的金额后确定

国内购进无进项税额且不计提进项税额的免税原材料加工后出口的货物出口货物的离岸价(FOB)扣除出口货物所含的国内购进免税原材料的金额后确定

续表

出口企业出口项目退(免)税计税依据

2.外贸企业出口货物(委托加工修理修配货物除外)购进出口货物的增值税专用发票注明的金额或海关进口增值税专用缴款书注明的完税价格

出口委托加工修理修配货物加工修理修配费用增值税专用发票注明的金额。

续表

出口企业出口项目退(免)税计税依据

3.各类企业出口进项税额未计算抵扣的已使用过的设备退(免)税计税依据=增值税专用发票上的金额或海关进口增值税专用缴款书注明的完税价格 × 已使用过的设备固定资产净值 ÷ 已使用过设备原值

4.免税品经营企业销售的货物购进货物的增值税专用发票注明的金额或海关进口增值税专用缴款书注明的完税价格

(五)增值税免抵退税和免退税的计算

1.生产企业出口货物劳务——免抵退税:

计算公式:

(1)当期应纳税额的计算

当期应纳税额=当期销项税额一(当期进项税额一当期不得免征和抵扣税额)

当期不得免征和抵扣税额=当期出口货物离岸价×外汇人民币折合率×(出口货物适用税率一出口货物退税率)一当期不得免征和抵扣税额抵减额

当期不得免征和抵扣税额抵减额=当期免税购进原材料价格×(出口货物征税率-出口货物退税率)

(2)当期免抵退税额的计算

当期免抵退税额=当期出口货物离岸价×外汇人民币折合率×出口货物退税率一当期免抵退税额抵减额

当期免抵退税额抵减额=当期免税购进原材料价格×出口货物退税率

(3)当期应退税额和免抵税额的计算

当期应退税额为“当期期末留抵税额”与“当期免抵退税额”中的较小者。

步骤总结:

三、出口货物和劳务增值税免税政策:

(一)适用范围:

1.出口企业或其他单位出口规定的货物,列举15项,如:

(1)增值税小规模纳税人出口货物。

(2)避孕药品和用具,古旧图书。

(3)软件产品。

(4)含黄金、铂金成分的货物,钻石及其饰品。

(5)国家计划内出口的卷烟。

(6)已使用过的设备。

(7)非出口企业委托出口的货物。

(8)农业生产者自产农产品。

(9)来料加工复出口货物。

(10)以旅游购物贸易方式报关出口的货物。

2.出口企业或其他单位视同出口的下列货物劳务:

(1)国家批准设立的免税店销售的免税货物(包括进口免税货物和已实现退(免)税的货物)。

(2)特殊区域内的企业为境外的单位或个人提供加工修理修配劳务。

(3)同一特殊区域、不同特殊区域内的企业之间销售特殊区域内的货物。

四、出口货物增值税征税政策:

(一)适用范围:列举7项,例如:出口企业或其他单位销售给特殊区域内的生活消费用品和交通运输工具等。

(二)应纳增值税的计算

1.一般纳税人出口货物

销项税额=(出口货物离岸价-出口货物耗用的进料加工保税进口料件金额)÷(1+适用税率)×适用税率

2.小规模纳税人出口货物

应纳税额=出口货物离岸价÷(1+征收率)×征收率

编辑推荐:

(责任编辑:)

微信公众号

网校手机版

Copyright © 2003 - 2020 www.wangxiao.cn All Rights Reserved. 中大英才(北京)网络教育科技有限公司 版权所有

出版物经营许可证:新出发京字第丰180113号

京B2- 20201340

京ICP备10212420号-1

京公安备11010602000551号

营业执照

京公安备11010602000551号

营业执照