一、单项选择题(共60题,每题1分。每题的备选项中,只有1个最符合题意)

1.甲施工企业年初向银行贷款流动资金200万元,按季计算并支付利息,季度利率1.5%,则甲施工企业一年应支付的该项流动资金贷款利息为( P4 )万元。

A.6.00 B.6.O5

C.12.00 D.12.27

2.某人连续5年每年末存入银行20万元,银行年利率6%,按年复利计算,第5年年末一次性收回本金和利息,则到期可以回收的金额为( P10 )万元。

A.104.80 B.106.00

C.107.49 D.112.74

3.年利率8%,按季度复利计息,则半年期实际利率为 ( P15)。

A.4.00% B.4.04%

C.4.07% D.4.12%

4.对于完全由投资者自由资金投资的项目,确定基准收益率的基础是( P25 )。

A.资金成本 B.通货膨胀

C.投资机会成本 D.投资风险

5.可用于评价项目财务盈利能力的绝对指标是( P26 )。

A.价格临界点 B.财务净现值

C.总投资收益率 D.敏感度系数

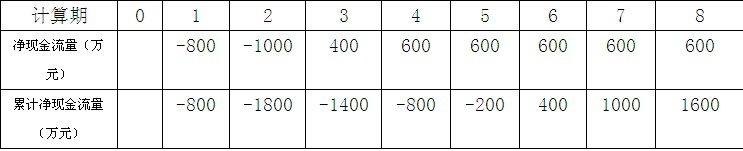

6.某项目财务现金流量表的数据见表1,则该项目的静态投资回收期为( )年。

表1 项目财务现金流量表

A.5.33 B.5.67

C.6.33 D.6.67

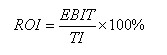

7.某工业项目建设投资额8250万元(不含建设期贷款利息),建设期贷款利息为1200万元,全部流动资金700万元,项目投产后正常年份的息税前利润500万元,则该项目的总投资收益率为( )。

A.5.22% B.5.67%

C.5.64% D.6.67%

(1Z101027-2)

式中 EBIT--项目正常年份的年息税前利润或运营期内年平均息税前利润;

TI--项目总投资(包括建设投资、建设期贷款利息和全部流动资金)

8.根据《企业会计准则》,施工企业在签订合同时发生的差旅费以及投标费用应在发生时确认为( P150 )。

A.直接费用 B.期间费用

C.间接费用 D.工程成本

9.某建设项目,建设期为两年,其向银行贷款1000万元,贷款时间和额度为第一年400万元,第二年600万元,贷款年利率6%,建设期不支付利息,则编制该项目投资结算时,建设期利息为( P230 )万元。

A.12.00 B.120.00

C.54.72 D.42.72

各年应计利息=(年初借款本息累计+本年借款额/2)×年利率

10.施工图预算审查时,将分部分项工程的单位建筑面积指标总结归纳为工程量、价格、用工三个单方基本指标,然后利用这些基本指标对拟建项目分部分项工程预算进行审查的方法称为( P316)。

A.筛选审查法 B.对比审查法

C.分组计算审查法 D.逐项审查法

筛选法是统筹法的一种,通过找出分部分项工程在每单位建筑面积上的工程量、价格、用工的基本数值,归纳为工程量、价格、用工三个单方基本值表,当所审查的预算的建筑标淮与"基本值"所适用的标准不同,就要对其进行调整。这种方法的优点是简单易懂,便于掌握,审查速度快,发现问题快。但解决差错问题尚须继续审查。

11.施工企业为职工缴纳危险作业意外伤害保险发生的费用应计入( P231 )。

A.措施费 B.规费

C.企业管理费 D.人工费

12.根据《建设工程工程量清单计价规范》(50500-2008),分部分项工程量清单中所列工程量以形成工程实体为准,按( P264 )计算。

A.施工方案计算出来的数值 B.实际完成的全部工程量

C.工程完成后的净值 D.工程实体量与耗损量之和

工程数量的计算

所列工程量应按附录中规定的工程量计算规则计算。

以形成工程实体为准,并按完成后的净值计算--结果的唯一性。

施工方案中需要增加的部分工程量?

折算到综合单价或添加到措施项目费用

13.某施工企业购入一台施工机械,原价60000元,预计残值率3%,使用年限8年,按平均年限法计提折旧,该设备每年应计提的折旧额为( )元。

A.5820 B.7275

C.6000 D.7500

14.商业银行体系能够创造出来的货币的多少,取决于( P342 )的大小。

A.存款利率 B.贴现率

C.法定准备金 D.贷款利率

15.某拟建项目的设备投资占总投资的60%以上,拟采用鞥等主要工艺设备已经明确,则编制该项目投资估算进度较高的方法是( P290 )。

A.指标估算法 B.比例估算法

C.资金周转法 D.生产能力指数法

比例估算法:1.以拟建项目或装置的设备费为基数,这种方法适用于设备投资占比例较大的项目。2.以拟建项目中主要的、投资比重较大的工艺设备的投资为基数。

16.下列会计要素中,属于流动负债的是( P138)。

A.短期投资 B.预付账款

C.应付账款 D.应付债券

17.在传统计价模式下,编制施工图预算的要素价格是根据( )确定的。

A.企业定额 B.市场价格

C.要素信息价 D.预算定额

我国传统的计价模式是采用国家、部门或地区统一规定的定额和取费标准进行工程造价计价的模式,通常也称为定额计价模式。

18.某化工建设项目设计年生产能力5万吨,预计年固定总成本为800万元,产品销售价格1500元/吨,产品销售税金及附加为销售收入的10%,产品变动成本1150元/吨,则该项目用生产能力利用率表示的盈亏平衡点是( P46 )。

A.100% B.40%

C.80% D.55%

19. 根据《企业会计准则》,施工企业发生的固定资产日常修理费应作为( )予以确认。

A.当期费用 B.待摊费用

C.直接费用 D.维持运营投资

(一)固定资产的修理(恢复原有性能)

1.日常修理:中、小修理(当期费用)

特点:修理范围小、费用支出少、修理间隔短,日常修理并不增加固定资产的使用价值,也不会延长固定资产的使用寿命,而且对收益的影响也仅限于修理的当期,因此,发生的修理费也是作为当期费用来处理。

2.大修理:定期修理、局部更新(预提或待摊)

特点:修理范围大、费用支出多、修理次数少、修理间隔时间长。为使大修理受益各期均衡负担大修理费用,避免损益出现非正常波动,企业可以采取预提或待摊的办法进行大修理支出的核算。

20.根据《企业会计准则第30号-财务报表列报》,在编制财务报表时,主要项目应单独列报,项目的重要性应当根据企业所处环境,从( P172 )加以判断。

A.报表是否对外公告角度 B.企业是否上市角度

C.项目在财务报告中的排列位置 D.项目的性质和金额两个方面

相关推荐:

(责任编辑:vstara)

近期直播

免费章节课

课程推荐

一级建造师

[协议护航班]

签署协议 不过退费

一级建造师

[冲关畅学班]

5大课程模块 2大研发资料

一级建造师

[精品乐学班]

3大课程模块 研发资料

微信公众号

网校手机版

Copyright © 2003 - 2021 www.wangxiao.cn All Rights Reserved. 中大英才(北京)网络教育科技有限公司 版权所有

出版物经营许可证:新出发京字第丰180113号

京B2- 20201340

京ICP备10212420号-1

京公安备11010602000551号

营业执照

京公安备11010602000551号

营业执照