为了帮助考生系统的复习2012年审计师考试课程全面的了解审计师考试教材的相关重点,小编特编辑汇总了2012年审计师考试辅导资料,希望对您参加本次考试有所帮助!

审计师考试《企业财务管理》考点精讲(3):货币时间价值(掌握)

▲补充:重点名词的解释:

终值又称将来值,是现在一定量现金在未来某一时点上的价值,俗称本利和,通常记作F。

现值又称本金,是指未来某一时点上的一定量资金折合到现在的价值,通常记作P。

计息方式包括复利计息和单利计息:

复利计息:利滚利,是指把以前实现的利息计入本金中再去计算利息。

单利计息:只就本金计息,利息不再产生利息。

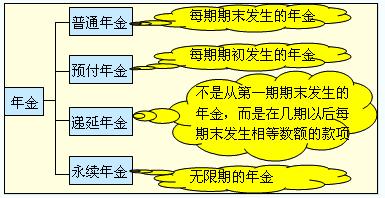

年金:一定时期内等额、定期的系列收支。具有两个特点:一是金额相等;二是时间间隔相等。

一、复利终值 :复利终值是本金与复利计息后的本利和。

已知现值P,年利率i,在复利计息的前提下,几年后本金与利息之和F即为复利终

二、复利现值:指未来货币按复利计算的现在价值,即相当于未来本利和的现在价值。

已知终值F,年利率i,在复利计息的前提下,n年后的复利现值P

▲推论公式:复利终值系数与复利现值系数之间互为倒数。

【例题1-单】复利终值系数与复利现值系数之间的关系是( )

A.二者之和为 1

B.二者互为倒数

C.二者绝对值相等

D.二者没有关系

【答案】B

三、后付年金(普通年金)

①后付年金终值是一定时期内每期期末等额收付款项的复利终值之和。

②后付年金现值是一定时期内每期期末等额收付款项的复利现值之和。

1.预付年金终值的计算

2.预付年金现值的计算

▲提示:

预付年金终值系数与普通年金终值系数的关系:期数+1,系数-1

预付年金现值系数与普通年金现值系数的关系:期数-1,系数+1

预付年金终值系数等于普通年金终值系数乘以(1+i)

预付年金现值系数等于普通年金现值系数乘以(1+i)

四、延期年金现值

M——递延期 n——连续支付期

1.递延年金终值计算

计算递延年金终值和计算普通年金终值类似。

S=A×(S/A,i,n)

【注意】递延年金终值与递延期无关。

2.递延年金现值的计算

【方法1】两次折现:把递延期以后的年金套用普通年金公式求现值,这时求出来的现值是第一个等额收付前一期期末的数值,距离递延年金的现值点还有m期,再向前按照复利现值公式折现m期即可。

计算公式为:V0=A* PVIFAi,n·PVIFi,m

【方法2】年金现值系数之差:把递延期每期期末都当作有等额的收付A,把递延期和以后各期看成是一个普通年金,计算出这个普通年金的现值,再把递延期多算的年金现值减掉即可。

计算公式为:V0=A*(PVIFAi,n+m-PVIFAi,m)

【例题3-单】某一项年金前4年没有流入,后5年每年年初流入4000元,则该项年金的递延期是( )年。

【答案】B

【解析】前4年没有流入,后5年指的是从第5年开始的,第5年年初相当于第4年年末,这项年金相当于是从第4年末开始流入的,所以,递延期为3年。

五、永久年金现值

永久年金是指无限期收付款项的年金。永久年金没有终值。

永久年金现值=A/i

六、货币时间价值的复杂情况

1.不等额系列现金流量情况

终值等于各期现金流量的终值之和,现值等于各期现金流量的现值之和。

2.分段年金现金流量情况

3.年金和不等额系列现金流量混合情况

七、货币时间价值的特殊情况

1.复利计息频数的影响 S=P*(1+i/m)mn,i名义利率;m每年复利次数;r实际年利率

从实质来讲,就是常说的名义利率和实际利率

【公式推导】(1)名义利率下终值的计算S=P*(1+i/m)mn

(2)如果实际利率(有效年利率)为r,则终值为:S=P*(1+r)n

(3)两个式子相等,有:P*(1+i/m)mn =P*(1+i)n

▲结论:一年中计息次数越多,复利终值越大;一年中折现次数越多,复利现值越小

2.折现率和折现期的计算

在资金时间价值的计算公式中,都有四个变量,已知其中的三个值,就可以推算出第四个的值。前面讨论的是终值S、现值P以及年金A的计算。这里讨论的是已知终值或现值、年金、期间,求折现率(之后后讲解插值法);或者已知终值或现值、年金、折现率,求期间。

【例题4-单】某人退休时有现金10万元,拟选择一项回报比较稳定的投资,希望每个季度能收入2000元补贴生活。那么,该项投资的实际报酬率应为( )。

A.2%

B.8%

C.8.24%

D.10.04%

【答案】C

【解析】这是关于实际报酬率与名义报酬率的换算问题。根据题意,希望每个季度能收入2000元,1年的复利次数为4次,周期报酬率(季)=2000/100000=2%,实际报酬率为:i=(1+2%)4-1=8.24%。

相关文章:

顺利通过审计师职称评定,可同时参加中大网校组织的职称英语考试培训

更多关注:审计师考试报考条件 审计师考试科目 审计师考试试题 考试培训

(责任编辑:中大编辑)

微信公众号

网校手机版

Copyright © 2003 - 2020 www.wangxiao.cn All Rights Reserved. 中大英才(北京)网络教育科技有限公司 版权所有

出版物经营许可证:新出发京字第丰180113号

京B2- 20201340

京ICP备10212420号-1

京公安备11010602000551号

营业执照

京公安备11010602000551号

营业执照