第二节 设备及工器具购置费用的构成和计算

设备及工、器具购置费是固定资产投资中的积极部分,其在工程造价中比重增大,意味着生产技术的进步和资本有机构成的提高。

一、设备购置费的构成与计算

设备购置费=设备原价+设备运杂费

1. 国产设备原价的构成与计算

国产设备原价一般指的是设备制造厂的交货价,或订货合同价。对于国产标准设备,在计算时,一般采用带有备件的原价。对于国产非标准设备,常用的计价方法有成本计算估价法、系列设备插入估价法、分部组合估价法、定额估价法等。按成本计算估价法,非标准设备原价的计算式为:

单台非标准设备原价={[(材料费+加工费+辅助材料费)×(1+专用工具费率)

×(1+废品损失费率)+外购配套件费]×(1+包装费率)

-外购配套件费}×(1+利润率)+销项税额

+非标准设备设计费+外购配套件费

※ 在用成本计算估价法计算非标准设备原价时,外购配套件费计取包装费,但不计取利润;非标准设备设计费独立计算,与其他9项费用无关。

※ 销项税额=销售额×适用增值税税率。销售额为前8项费用之和。

2. 进口设备的交易价格

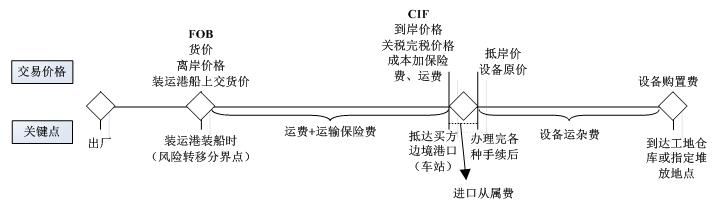

在国际贸易中,较为广泛使用的交易价格术语有FOB、CFR和CIF。

图1-2设备抵岸价、FOB、CFR和CIF 的关系

(1)FOB即free on board,意为装运港船上交货,亦称为离岸价格。FOB术语是指当货物在指定的装运港越过船舷,卖方即完成交货义务。风险转移,以在指定的装运港货物越过船舷时为分界点。费用划分与风险转移的分界点相一致。

(2)CFR即cost and freight,意为成本加运费,或称之为运费在内价。CFR是指在装运港货物越过船舷卖方即完成交货,卖方必需支付将货物运至指定的目的港所需的运费和费用,但交货后货物灭失或损坏的风险,以及由于各种事件造成的任何额外费用,即由卖方转移到买方。与FOB价格相比,CFR的费用划分与风险转移的分界点是不一致的。

(3)CIF即cost insurance and freight,意为成本加保险费、运费,习惯称到岸价格。在CIF术语中,卖方除负有与CFR相同的义务外,还应办理货物在运输途中最低险别的海运保险,并应支付保险费。如买方需要更高的保险险别,则需要与卖方明确地达成协议,或者自行做出额外的保险安排。除保险这项义务之外,买方的义务也与CFR相同。

3. 进口设备原价的构成与计算

进口设备的原价是指进口设备的抵岸价,通常是由进口设备到岸价(CIF)和进口从属费构成。

进口设备到岸价(CIF)=离岸价格(FOB)+国际运费+运输保险费

=运费在内价(CFR)+运输保险费

其中需要重点注意的费用计算公式是:

注:※ 国外运费即为国际运费。

注释:运输保险费公式的理解。

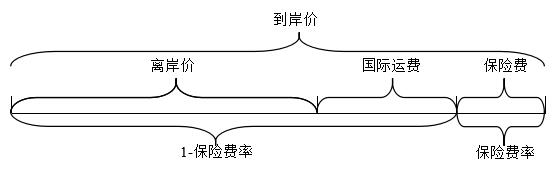

到岸价=货价+国际运费+保险费

保险费率=保险费/到岸价

保险费=到岸价×保险费率

进口从属费=银行财务费+外贸手续费+关税+消费税+进口环节增值税+车辆购置税

银行财务费=离岸价格×人民币外汇汇率×银行财务费率

外贸手续费=到岸价格×人民币外汇汇率×外贸手续费率

关税=到岸价格(CIF)×人民币外汇汇率×进口关税税率

进口产品增值税额=(关税完税价格+关税+消费税)×增值税税率

海关监管手续费=到岸价×海关监管手续费率

进口车辆购置税=(关税完税价格+关税+消费税)×车辆购置税率

注:

※ 到岸价格作为关税的计征基数时,通常又可称为关税完税价格。

※ 在进口设备到岸价及从属费用的计算过程中,考生应注意掌握的是各项费用的取费基数,这是历年考核的一个重点问题。

(4)设备运杂费

设备运杂费主要由运费和装卸费、包装费、设备供销部门手续费、采购与保管费组成。

注:国产设备的运费和装卸费是指由设备制造厂交货地点起至工地仓库(或施工组织设计指定的需要安装设备的堆放地点)止所发生的运费和装卸费;进口设备的运费和装卸费则是指由我国到岸港口或边境车站起至工地仓库(或施工组织设计指定的需安装设备的堆放地点)止所发生的运费和装卸费。

二、工具、器具及生产家具购置费的构成及计算

工具、器具及生产家具购置费,是指新建或扩建项目初步设计规定的,保证初期正常生产必须购置的没有达到固定资产标准的设备、仪器、工卡模具、器具、生产家具和备品备件等的购置费用。一般以设备购置费为计算基数,乘以相应的费率计算。

相关推荐:

(责任编辑:)

微信公众号

网校手机版

Copyright © 2003 - 2022 www.wangxiao.cn All Rights Reserved. 中大英才(北京)网络教育科技有限公司 版权所有

出版物经营许可证:新出发京字第丰180113号

京B2- 20201340

京ICP备10212420号-1

京公安备11010602000551号

营业执照

京公安备11010602000551号

营业执照