为了帮助考生系统的复习2012年咨询工程师考试课程,全面的了解2012年咨询工程师考试教材的相关重点,小编特编辑汇总了2012年咨询工程师考试各章复习的重点资料,希望对您参加2012年咨询工程师考试有所帮助!

四、

1.A产品处于产品生命周期的成长期。

2.2010年的价格弹性系数取2005 - 2009年价格弹性系数的平均值=-(1.69+1.84+1.71+1.92)/4=-1.79

则,2010年A产品在B地区的销售量增长率=-1.79×(7000 -7100)/7100 =2.52%

则,2010年A产品的销售量= 100×(1+2.52%)=102.52万台

3.不恰当。理由:移动平均法一般适用于以月份或周为单位的短期预测,以年为单位的长期预测精确度不够;而且只适用于处理水平数据,呈上升或下降趋势的情况不适用。

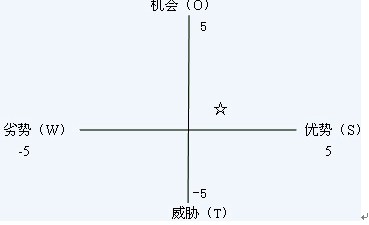

4.(1)甲企业的优劣势得分=(0.20 x4 +0.25 x4+…-0.20 x3)=1.15

甲企业的机会威胁得分=(0.20 x4 +0.15 x3+…-0.25×1)=0.8

甲企业的SWOT分析图如下:☆为甲企业所在位置。

(2)甲企业应采取增长性战略。理由:根据SWOT分析,甲企业内部因素评分为1.15,有内部优势;外部因素评分为0.8,面临一定外部机遇,所以应增加投资、扩大生产,提高市场占有率。

五、

1.(1)工程费用= 10000万元

工程建设其他费用= 1900万元

基本预备费= (10000+ 1900) x8% =952万元

第1年= 10000 x55% x5% =275万元

第2年=10000x45%×[(1+5%)2一1]=461.25万元

涨价预备费=275 +461.25 =736.25万元

项目建设投资= 10000+ 1900+952 +736.25=13588.25万元

(2)建设期利息:

建设期利息=134.52 +379.11 =513.63万元

2.需要筹措的项目资本金总额为

= 13588.25 x40% +513.63 +800 =6748.93万元

筹措项目资本金的途径有:内部资金来源有企业的现金、未来生产经营中获得的可用于项

目的资金、企业资产变现和企业产权转让;外部资金来源有发行股票和企业增资扩股,以及一些准资本金手段(如优先股)。

3.项目资本金现金流量分析:

第3年的所得税前净现金流量:

(1)现金流入:

营业收入:13000 x60% =7800万元

(2)现金流出:

①用于流动资金的项目资本金:800×60%=480万元

②经营成本:1200+(3000 -1200)×60% =2280万元

③营业税金及附加:7800 x3.41% =265.98万元

④借款还本付息:

年初借款总额= 13588.25 x60% =8152.95万元

当年应还利息= 8152.95×6% =489.18万元

当年还本= 8152.95/5=1630.59万元

当年借款还本付息= 1630.59 +489.18 =2119.77万元

(3)所得税前净现金流量:

7800 - (480 +2280 +265.98 +2119.77) =2654.25万元

编辑推荐:

更多关注: 咨询工程师报考条件 报名时间 网络辅导 免费短信提醒

(责任编辑:中大编辑)

微信公众号

网校手机版

Copyright © 2003 - 2021 www.wangxiao.cn All Rights Reserved. 中大英才(北京)网络教育科技有限公司 版权所有

出版物经营许可证:新出发京字第丰180113号

京B2- 20201340

京ICP备10212420号-1

京公安备11010602000551号

营业执照

京公安备11010602000551号

营业执照