为了帮助您更好的学习注册资产评估师考试,全面了解2011年注册资产评估师考试的相关重点,我们特地为您汇编了注册资产评估师考试辅导资料,希望对您有所帮助!!

三、等额技术方法(掌握)

一次收付现值公式问:某人希望到第十八年年末时可一次性从银行提取1万元,如果在银行年利率为5%的情况下,先在需向银行存入多少元?

将未来的一次收益折现应该是很简单的,等额年值、等差值、等比值折现最简单的就是直接套用一次支付现值公式,但计算会相当麻烦,考试时间不允许

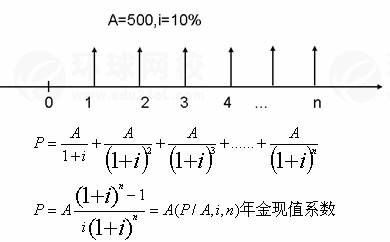

年金现值公式

在进行折现计算时我们一般可以绘制现金流量图

发生在一到四年内每年末的年值的折算到期初零时刻的现值可逐年进行折算

当等额年值的发生次数逐渐增加时,逐年折现会越来越麻烦,而且考试时间也不允许,实际我们分析规律,当1到n年内每年末发生等额值A时

这个公式就是年金现值公式,也是受益法中的一个最重要的公式,对于发生在n年内每末的等额年值折算到n年初的现值时可以直接套用公示,

特殊地当n趋向于无穷大,即永久年金的现值为P=A/i(每年的收益是相等的、收益年限无穷大、资本化率是固定的)

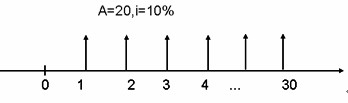

例题:某收益性资产,评估基准日后可使用年限为30年,每年收益为20万元,折现率为10%,其评估价值最接近于( )万元

A、178

B、180

C、188

D、200

答案:C

解析:这是等额系列折现最简单的情况,等额值发生在1到30年年末,先在需要的将等额收益折现到第1年初,可直套用公式。

例题:某评估机构以2004年1月1日为基准日对A企业进行整体评估,已知该企业2003年实现纯利润100万元,经调查分析,统计该企业评估基准日起第一、第二、第三年内每年的纯利润将在前一年的基础上增加10%,从第四年起,每年收益稳定在第三年的基础上,无限期经营,则该企业评估价值最接近于( )万元

A、1103

B、1114

C、1147

D、1300

答案:B 解析:(1)评估所用的收益额是预期收益,即评估基准日以后的收益。(1)绘制现金流量图,

第一年、第二年的折现可按一次收付现值公式折现,从第三年起构成了一个无限年期的等额序列,可套用永久年金公式,直接套用公式是将永久年金折算到第3年初,需要再次折现到零时刻。

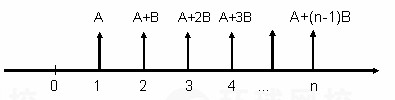

四、等差技术方法(掌握)

现金流量图

如前所述,我们可以逐年折算,但考试时间不允许,必须推倒出公式,去解决如何将从第1年起发生的等差序列折算到1年初的问题。

公式的推倒过程就不再介绍,和我们前面所介绍的等额系列的推倒方法是一样的。

(责任编辑:)

微信公众号

网校手机版

Copyright © 2003 - 2020 www.wangxiao.cn All Rights Reserved. 中大英才(北京)网络教育科技有限公司 版权所有

出版物经营许可证:新出发京字第丰180113号

京B2- 20201340

京ICP备10212420号-1

京公安备11010602000551号

营业执照

京公安备11010602000551号

营业执照