知识点:城市维护建设税

一、概述、特点、立法原则

城市维护建设税是对从事工商经营,缴纳消费税、增值税、营业税的单位和个人征收的一种税。

特点:

1.税款专款专用;2.属于一种附加税;3.根据城镇规模设计税率;4.征收范围较广。

二、城建税基本规定

(一)征税范围

包括城市、县城、建制镇,以及税法规定征收“三税”的其他地区。

(二)纳税人

城市维护建设税的纳税人是在征税范围内从事工商经营,并缴纳消费税、增值税、营业税的单位和个人。

自2010年12月1日起,外商投资企业和外国企业及外籍个人开始征收城市维护建设税。

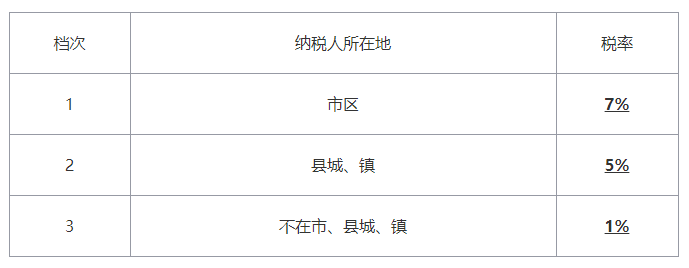

(三)税率——地区差别比例税率,共分三档:

【特别指出】

1.中国铁路总公司:税率统一为5%;

2.开采海洋石油资源的中外合作油(气)田所在地在海上,其城市维护建设税适用1%税率。

【其他具体规定】

1.由受托方代收、代扣“三税”的:以扣缴义务人所在地税率计算代收、代扣城建税;

2.流动经营等无固定纳税地点的:按纳税人缴纳“三税”所在地的规定税率就地缴纳城建税;

(四)计税依据

城建税的计税依据是纳税人实际缴纳的消费税、增值税、营业税税额。

特殊规定:

1.“三税”补、罚,城建税也要补、罚;“三税”的滞纳金和罚款,不作城建税的计税依据;

2.“三税”减免,城建税也减免。

(五)减免税,主要有:

1.海关对进口产品代征增值税、消费税的,不征收城市维护建设税。

2.由于“三税”减免而发生的退税,同时退还已纳的城建税;但对出口产品退还增值税、消费税的,不退还已缴纳的城市维护建设税;经总局审批的当期免抵的增值税税额应纳入附加税、费计征范围。

3.对“三税”补罚,城建税也要补罚,但“三税”的滞纳金和罚款不作城建税的计税依据。

4.“三税”减免,城建税也减免;对增值税、消费税、营业税“三税”实行先征后返、先征后退、即征即退办法的,除另有规定外,对随“三税”征收的城建税和教育费附加一律不予退(返)还。

5.对国家重大水利工程建设基金,免城建税。

6.其他优惠:减免增、营,同时减免城建税。

(六)应纳税额的计算

应纳税额=(实纳增值税税额+实纳消费税税额+实纳营业税税额)×适用税率

(七)征收管理

1.纳税人直接缴纳“三税”的,在缴纳“三税”地缴纳城市维护建设税。

2.代扣代缴的纳税地点。代征、代扣、代缴“三税”的,同时代征、代扣、代缴城市维护建设税。

3.银行纳税地点。各银行缴纳的营业税,均由取得业务收入的核算单位在当地缴纳。

编辑推荐:

(责任编辑:)

微信公众号

网校手机版

Copyright © 2003 - 2022 www.wangxiao.cn All Rights Reserved. 中大英才(北京)网络教育科技有限公司 版权所有

出版物经营许可证:新出发京字第丰180113号

京B2- 20201340

京ICP备10212420号-1

京公安备11010602000551号

营业执照

京公安备11010602000551号

营业执照