一、增值税纳税人与扣缴义务人的基本规定

(一)纳税人

一般:凡在中华人民共和国境内销售货物或者加工、修理修配劳务、销售服务、无形资产或者不动产,以及进口货物的单位和个人,为增值税的纳税人

租赁:承包单位以承包、承租、挂靠方式经营的,承包人、承租人、挂靠人(以下统称承包人)以发包人、出租人、被挂靠人(以下统称发包人)名义对外经营并由发包人承担相关法律责任的,以该发包人为纳税人。否则,以承包人为纳税人【谁担责谁纳税】(2020年调整)

进口:进口货物的收货人或办理报关手续的单位和个人为纳税人

代理进口:以海关开具的完税凭证上注明的纳税人为增值税纳税人

资管产品:资管产品管理人为增值税纳税人

建筑合同:建筑企业与发包方签订建筑合同后,以内部授权或者三方协议等方式,授权集团内其他纳税人(第三方)为发包方提供建筑服务,并由第三方直接与发包方结算工程款的,第三方为纳税人;与发包方签订建筑合同的建筑企业不缴纳增值税【实际VS名义】

(二)扣缴义务人

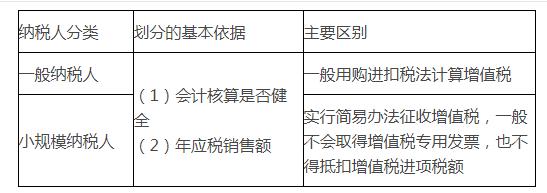

二、增值税纳税人的分类及依据、登记管理

(一)一般纳税人和小规模纳税人的年应税销售额标准

1.一般规定

(1)年应税销售额为500万元的纳税人划分为小规模纳税人。

(2)转登记(2020年调整)

①转登记日前连续12个月(以1个月为1个纳税期)或者连续4个季度(以1个季度为1个纳税期)累计销售额未超过500万元的一般纳税人,在2019年12月31日前,可选择转登记为小规模纳税人。

②转登记纳税人尚未申报抵扣的进项税额以及转登记日当期的期末留抵税额,计入“应交税费—待抵扣进项税额”核算。

③一般纳税人转登记为小规模纳税人后,自转登记日的下期起,按照简易计税方法计算缴纳增值税;转登记日当期仍按照一般纳税人的有关规定计算缴纳增值税。

④转登记纳税人应税销售额超过规定的小规模纳税人标准的,应当向主管税务机关办理一般纳税人登记,转登记纳税人按规定再次登记为一般纳税人后,不得再转登记为小规模纳税人。

2.特殊规定

(1)其他个人(除个体工商户外的个人):按小规模纳税人纳税

(2)非企业性单位、不经常发生应税行为的企业、单位和个体工商户:可选择按小规模纳税人纳税

(二)登记管理

1.登记范围

【提示1】年应税销售额是指纳税人在连续不超过12个月或4个季度的经营期内累计应征增值税销售额,包括:

【提示2】销售服务、无形资产或者不动产(以下简称应税行为)有扣除项目的纳税人,其应税行为年应税销售额按未扣除之前的销售额计算。

【提示3】纳税人偶然发生的销售无形资产、转让不动产的销售额,不计入应税行为年应税销售额。让现在的

编辑推荐:

(责任编辑:)

微信公众号

网校手机版

Copyright © 2003 - 2022 www.wangxiao.cn All Rights Reserved. 中大英才(北京)网络教育科技有限公司 版权所有

出版物经营许可证:新出发京字第丰180113号

京B2- 20201340

京ICP备10212420号-1

京公安备11010602000551号

营业执照

京公安备11010602000551号

营业执照