一、概述

1、概念:土地增值税是以纳税人转让国有土地使用权、地上的建筑物及其附着物(以下简称转让房地产)所取得的增值额为征税对象,依照规定税率征收的一种税

【提示】2019年7月,财政部会同国家税务总局发布了《中华人民共和国土地增值税法(征求意见稿)》

2、特点:

1.以增值额为征税对象

2.征税面比较广

3.采用扣除法和评估法计算增值额

4.实行超率累进税率

5.实行按次征收

【链接】不动产转让环节税收

转让方:增值税、城建税、教育费附加、地方教育附加、印花税、土地增值税、所得税

承受方:契税、印花税

二、纳税人

土地增值税的纳税义务人是转让国有土地使用权、地上建筑物及其附着物并取得收入的单位和个人。

【解释】包括各类企业单位、事业单位、机关、社会团体、个体工商业户以及其他单位和个人。

【提示】凡发生应税行为的单位和个人,不论其经济性质,无论专营或兼营房地产业务,均有缴纳土地增值税的义务。

三、征税范围

(一)征税范围的一般规定

转让、国有:出让国有土地、转让非国有(集体所有)土地的行为不征税

转让使用权/产权:强调国有土地使用权、地上建筑物及其附着物是否发生产权转移,不包括未转让土地使用权、房产产权的行为

有偿:强调取得收入,对以继承、赠与等方式无偿转让的房地产,不予征税

【解释】土地使用权的出让和转让:

(二)征税范围的特殊规定(哪些征;哪些不征;哪些免征)

具体事项 | 土地增值税的具体规定 |

合作建房 | 一方出地,一方出资金,双方合作建房,建成后分房自用的,暂免;建成后转让的,征税 |

交换房地产 | 征税(个人之间互换自有居住用房,经当地税务机关核实,免征) |

房地产抵押 | 抵押期间不征;抵押期满后看产权是否转移,以房地产抵债,征税 |

房地产出租 | 权属不变更,不征 |

房地产评估增值 | 产权未转移,房屋产权所有人、土地使用权所有人也未取得收入,不征 |

国家收回国有土地使用权、征用地上建筑物及附着物 | 权属已变更,原房地产所有人也取得了收入,但按照规定,免征 |

代建房行为 | 产权未转移,不征 |

房地产继承 | 是指房产的原产权所有人、依照法律规定取得土地使用权的土地使用人死亡以后,由其继承人依法承受死者房产产权和土地使用权的民事法律行为,不予征税 |

房地产赠与 | 不征收土地增值税的房地产赠与行为只包括以下两种: 1.房产所有人、土地使用权所有人将房屋产权、土地使用权赠与直系亲属或承担直接赡养义务人的行为(赠与至亲) 2.房产所有人、土地使用权所有人通过中国境内非营利的社会团体、国家机关将房屋产权、土地使用权赠与教育、民政和其他社会福利、公益事业的行为(公益赠与) |

土地使用者转让、抵押、置换土地 | 只要土地使用者享有占有、使用、收益或处分该土地的权利,且有合同等证据表明其实质转让、抵押或置换了土地并取得了相应的经济利益,应该征税 【提示】在所担保的债务到期之前,抵押人实际上仍对设为抵押物的土地享有占有、使用、收益的权利,土地使用权属并未发生转移行为,不缴纳土地增值税。土地使用者作为抵押人,以土地使用权设为抵押物,在抵押期满后,不能如期清偿债务,而以作为抵押物的土地使用权清偿债务时,抵押的土地使用权被债权人实质性依法取得,土地使用者作为抵押人实际上也取得相应的经济利益,这个时候无论是否办理土地使用权属变更,都应当依照税法规定缴纳土地增值税(2020年新增) |

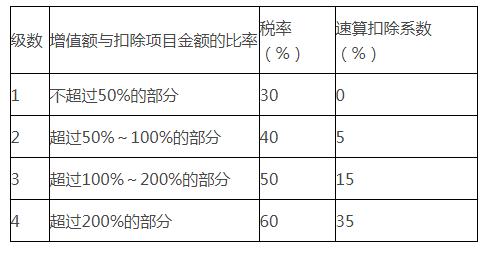

四、税率——四级超率累进税率

(责任编辑:)

微信公众号

网校手机版

Copyright © 2003 - 2022 www.wangxiao.cn All Rights Reserved. 中大英才(北京)网络教育科技有限公司 版权所有

出版物经营许可证:新出发京字第丰180113号

京B2- 20201340

京ICP备10212420号-1

京公安备11010602000551号

营业执照

京公安备11010602000551号

营业执照