第一节 环境保护税概述

1、概念:环境保护税是对在我国领域以及管辖的其他海域直接向环境排放应税污染物的企事业单位和其他生产经营者征收的一种税

《环境保护税法》施行时间:2018年1月1日

2、特点:

1.征税项目为四类重点污染源

【提示】原有的排污费“平移”费改税的结果,对大气污染物、水污染物、固体废物、噪声等4类重点污染物征税;同时对机动车、铁路机车、非道路移动机械、船舶和航空器等流动污染源暂免征税

2.纳税人主要是企事业单位和其他经营者

【提示】政府机关、家庭和个人即便有排放污染物的行为,也不属于环境保护税的纳税人;同时对农业生产(不包括规模化养殖)暂免征税

3.直接排放应税污染物是必要条件

【提示】如果企业事业单位和其他生产经营者向依法设立的污水集中处理、生活垃圾集中处理场所排放应税污染物,或者在符合国家和地方环境保护标准的设施、场所贮存或者处置固体废物的,还有依法对禽畜养殖废弃物进行综合利用和无害化处理的,不属于直接向环境排放污染物

4.税额为统一定额税和浮动定额税结合

5.税收收入全部归地方

第二节 纳税人和征税对象

一、纳税人:在中华人民共和国领域和管辖的其他海域,直接向环境排放应税污染物的企业事业单位和其他生产经营者

二、征税对象:大气污染物、水污染物、固体废物和噪声

三、不征税项目

有下列情形之一的,不属于直接向环境排放污染物,不缴纳环保税:

1.企业事业单位和其他生产经营者向依法设立的污水集中处理、生活垃圾集中处理场所排放应税污染物的;

2.企业事业单位和其他生产经营者在符合国家和地方环境保护标准的设施、场所贮存或者处置固体废物的;

3.畜禽养殖场依法对畜禽养殖废弃物进行综合利用和无害化处理的。

【注意1】依法设立的城乡污水集中处理、生活垃圾集中处理场所超过国家和地方规定的排放标准向环境排放应税污染物的,应当缴纳环境保护税。

【注意2】企业事业单位和其他生产经营者,贮存或者处置固体废物不符合国家和地方环境保护标准的,应当缴纳环境保护税。

第三节 税目及税率

一、税目

大气污染物、水污染物、固体废物和噪声。

【提示1】燃烧产生废气中的颗粒物,按照烟尘征收环保税(大气污染物)。

【提示2】固体废物包括煤矸石、尾矿、危险废物、冶炼渣、粉煤灰、炉渣、其他固体废物。

【提示3】目前只对工业企业厂界噪声超标的情况征收环保税。

【提示4】工业噪声:(1)一个单位边界上有多处噪声超标,根据最高一处超标声级计算应纳税额;当沿边界长度超过100米有二处以上噪声超标,按照两个单位计算应纳税额。

(2)一个单位有不同地点作业场所,应当分别计算应纳税额,合并计征。

(3)昼、夜均超标的环境噪声,昼、夜分别计算应纳税额,累计计征。

(4)声源1个月内超标不足15天的,减半计算应纳税额。

(5)夜间频繁突发和夜间偶然突发厂界超标噪声,按等效声级和峰值噪声两种指标中超标分贝值高的一项计算应纳税额。

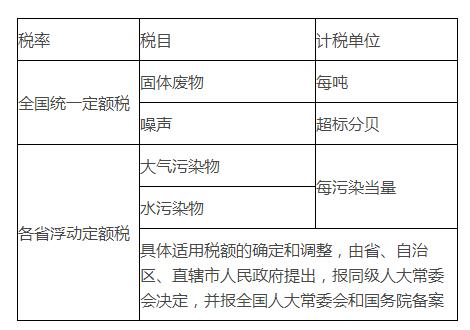

二、税率(两种)

(责任编辑:)

微信公众号

网校手机版

Copyright © 2003 - 2022 www.wangxiao.cn All Rights Reserved. 中大英才(北京)网络教育科技有限公司 版权所有

出版物经营许可证:新出发京字第丰180113号

京B2- 20201340

京ICP备10212420号-1

京公安备11010602000551号

营业执照

京公安备11010602000551号

营业执照