为了帮助考生系统的复习会计职称考试课程 全面的了解会计职称考试的相关重点,小编特编辑汇总了2011年会计职称相关资料,希望对您参加本次考试有所帮助!

四、计算分析题

1.[答案]

(1)更新设备比继续使用旧设备增加的投资额

=285000-80000=+205000(元)

(2)经营期因更新设备而每年增加的折旧

=(205000-5000)/5=+40000(元)

(3)经营期每年因营业利润增加而导致的所得税变动额

=10000×33%=+3300(元)

(4)经营期每年因营业利润增加而增加的净利润

=10000-3300=+6700(元)

(5)因旧设备提前报废发生的处理固定资产净损失

=91000-80000=11000(元)

(6)经营期第1年因旧设备提前报废发生净损失而抵减的所得税额=11000×33%=3630(元)

(7)建设起点的差量净现金流量

ΔNCF0=-(285000-80000)=-205000(元)

(8)经营期第1年的差量净现金流量

ΔNCF1=6700+40000+3630=50330(元)

(9)经营期第2~4年每年的差量净现金流量

ΔNCF2~4=6700+40000=46700(元)

(10)经营期第5年的差量净现金流量

ΔNCF5=6700+40000+5000=51700(元)

2.[答案]

(1)直接收益率=1000×10%/1100≈9.09%

(2)设到期收益率为i,则有:NPV=1000×10%×(P/A,i,5)+1000×(P/F,i,5)-1100=0

当i=7%时

NPV=1000×10%×(P/A,7%,5)+1000×(P/F,7%,5)-1100

=1000×10%×4.1002+1000×0.7130-1100

=23.02>0

当i=8%时

NPV=1000×10%×(P/A,8%,5)+1000×(P/F,8%,5)-1100

=1000×10%×3.9927+1000×0.6806-1100

=-20.13<0

到期收益率i=7%+(23.02-0)/(23.02+20.13)×(8%-7%)≈7.53%

(3)甲企业不应当继续持有A公司债券

理由是:A公司债券到期收益率7.53%小于市场利率8%.

(4)持有期收益率=[1000×10%+(1150-1100)/1]/1100×100%≈13.64%

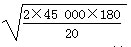

3.[答案](1)A材料的经济进货批量= =900(件)

=900(件)

(2)A材料年度最佳进货批数=45000/900=50(次)

(3)A材料的相关进货成本=50×180=9000(元)

(4)A材料的相关存储成本=900/2×20=9000(元)

(5)A材料经济进货批量平均占用资金=240×900/2=108000(元)

4.[答案]

A=40+1010-1000=50(万元)

B=50+0=50(万元)

根据CD之间的关系D=C×6%×3/12

又C-D=19.7

所以C-C×6%×3/12=19.7

解得C=20(万元)

所以D=20×6%×3/12=0.3(万元)

E=31.3+19.7=51(万元)

F=0-0.3-(-90)=89.7(万元)

G=-20-0.3-(-72.3)=52(万元)

H=40(万元)

I=40+5516.3=5556.3(万元)

J=60(万元)

相关内容:

下一篇:2011年中级会计资格考试《财务管理》冲刺题答案(4)

编辑推荐:

(责任编辑:中大编辑)

近期直播

免费章节课

课程推荐

中级会计职称

[协议护航班-不过退费]

7大模块 准题库资料 协议退费校方服务

中级会计职称

[冲关畅学班]

5大模块 准题库资料 不过续学校方服务

中级会计职称

[精品乐学班]

3大模块 准题库自主练习校方服务精品课程

微信公众号

网校手机版

Copyright © 2003 - 2020 www.wangxiao.cn All Rights Reserved. 中大英才(北京)网络教育科技有限公司 版权所有

出版物经营许可证:新出发京字第丰180113号

京ICP证150393

京ICP备10212420号-1

京公安备11010602000551号

营业执照

京公安备11010602000551号

营业执照