投资项目折现率的估计

一、使用企业当前加权平均资本成本作为项目资本成本的条件

1.在市场完善的条件下,依据无税MM定理,公司的加权平均资本成本与资本结构(财务风险)无关(第九章资本结构理论),只受公司经营风险的影响,则只需满足:

项目的(经营)风险=当前资产的平均(经营)风险

2.在市场不完善的条件下,公司的加权平均资本成本受经营风险与财务风险的双重影响,此时需满足两个条件:项目的(经营)风险=当前资产的平均(经营)风险;公司继续采用相同的资本结构为新项目筹资——财务风险相同。

总之,在等风险假设或资本结构不变假设明显不能成立时,不能使用企业当前的平均资本成本作为新项目的资本成本。

二、运用可比公司法估计投资项目的资本成本

当不能使用公司当前的加权平均资本作为项目的资本成本时,采用可比公司法确定项目资本成本法。

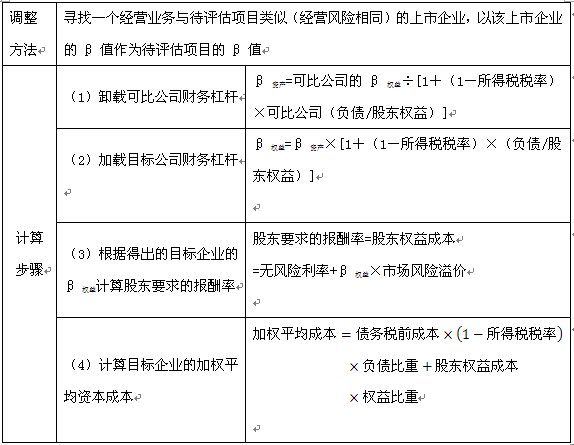

1.如果新项目的经营风险与现有资产的平均经营风险显著不同(不满足等经营风险假设),替代公司的β值是含有财务杠杆(受财务风险影响)的β权益,替代公司虽然与待评估项目具有相同的经营风险(β资产),但可能具有不同的资本结构(财务风险)。

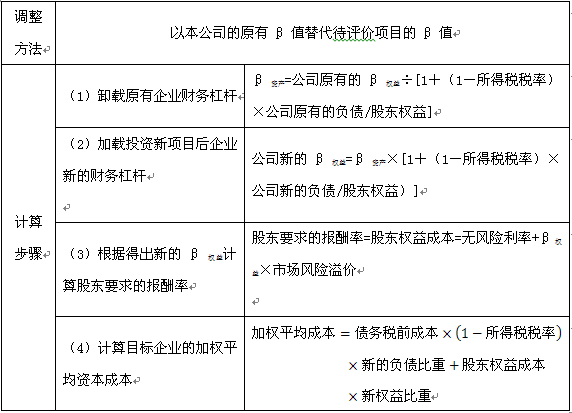

2.如果新项目的经营风险与公司原有经营风险一致,但资本结构与公司原有资本结构不一致(满足等经营风险假设,但不满足等资本结构假设)

【提示】β资产不含财务风险,β权益既包含了项目的经营风险,也包含了目标企业的财务风险。

编辑推荐:

(责任编辑:)

微信公众号

网校手机版

武汉校区:湖北省武汉市洪山区南湖大道APP广场1101 贵阳校区:贵州省贵阳市小河转盘云凯熙园B座3006

Copyright © 2003 - 2022 www.wangxiao.cn All Rights Reserved. 中大英才(北京)网络教育科技有限公司 版权所有

出版物经营许可证:新出发京字第丰180113号

京B2- 20201340

京ICP备10212420号-1

京公安备11010602000551号

营业执照

京公安备11010602000551号

营业执照