一、车辆购置税减免税的具体规定

(一)法定减免税

1.依照法律规定应当予以免税的外国驻华使馆、领事馆和国际组织驻华机构及其有关人员自用车辆免税。(黑牌)

2.中国人民解放军和中国人民武装警察部队列入装备订货计划的车辆免税。(白牌)

3.悬挂应急救援专用号牌的国家综合性消防救援车辆免税。(白牌)

4.设有固定装置的非运输专用作业车辆免税。

5.城市公交企业购置的公共汽电车辆免税。

(二)其他减免税

1.回国服务的在外留学人员用现汇购买1辆个人自用国产小汽车免税。

2.长期来华定居专家进口1辆自用小汽车免税。

3.对部分特殊用途车辆实行免税指标管理。

包括“母亲健康快车”项目流动医疗车辆;防汛专用车辆;森林消防专用车辆。

4.自2018年1月1日至2020年12月31日,对购置新能源汽车免税。

5.自2018年7月1日至2021年6月30日,对购置挂车减半征收车辆购置税。

6.北京2022年冬奥会和冬残奥会组织委员会新购置车辆免税。

7.原公安现役部队和原武警黄金、森林、水电部队改制后换发地方机动车牌证的车辆(公安消防、武警森林部队执行灭火救援任务的车辆除外),一次性免税。

8.农用三轮车免税。

(三)减免税条件消失车辆应纳税额的计算

已经办理免税、减税手续的车辆因转让、改变用途等原因不再属于免税、减税范围的,纳税人在办理纳税申报时,应当如实填报《车辆购置税纳税申报表》。

【提示】发生二手车交易行为的,提供二手车销售统一发票,属于其他情形的,按照相关规定提供申报材料。

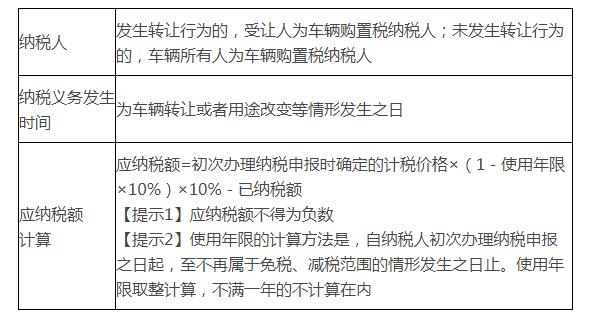

纳税人、纳税义务发生时间、应纳税额按以下规定执行:

【提示1】应纳税额不得为负数

【提示2】使用年限的计算方法是,自纳税人初次办理纳税申报之日起,至不再属于免税、减税范围的情形发生之日止。使用年限取整计算,不满一年的不计算在内

二、车辆购置税退税的具体规定

(责任编辑:)

微信公众号

网校手机版

Copyright © 2003 - 2022 www.wangxiao.cn All Rights Reserved. 中大英才(北京)网络教育科技有限公司 版权所有

出版物经营许可证:新出发京字第丰180113号

京B2- 20201340

京ICP备10212420号-1

京公安备11010602000551号

营业执照

京公安备11010602000551号

营业执照